大家さん、管理会社様の賃貸不動産経営支援サイトREPROS(リプロス)

生命保険金を受け取りました。この場合、税金はかかるのでしょうか。今回は生命保険金のうち死亡保険金を受け取った場合の課税関係についてご説明いたします。

生命保険金の税金について

「ウチのダンナが死んだら生命保険金が5千万円もらえる」とある奥さんが言ってました。しかしホントに5千万円全額を受け取ることができるでしょうか?。生命保険の世帯加入率は約90%といわれ、ほとんどの世帯が生命保険に加入していることになります。又、生命保険に加入しておられる大部分の方は、万一の場合に受け取ることのできる保険金額もだいたい覚えておられるようです。

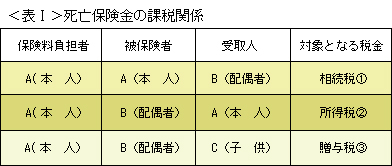

しかし、万一の場合の保険金(死亡保険金)にどんな税金がかかるかご存知でしょうか。死亡保険金を受け取った場合、契約者(保険料負担者)・被保険者・受取人の関係により相続税・所得税・贈与税のいずれかの対象となります

死亡保険金の課税関係

(1)課税される税金の種類

生命保険金を受け取った場合にかかる税金は表 I のとおりとなります。

(2)課税対象となる金額の計算

計算式は表 II のようになります。

1相続税の対象となる場合

死亡保険金の受取人が相続人である場合、受け取り保険金額のうち500万円に法定相続人数を乗じた金額が非課税となります。保険金の受取人が相続人以外である場合には非課税の適用はありません。

2所得税の対象となる場合

受け取り保険金は一時所得として課税されます。ただし、保険金を年金方式で受け取る場合には雑所得となります。

税金の種類による税額の違い

死亡保険金1千万円(払い込み保険料総額300万円)を受け取った場合を例にとり、実際にかかる税金を計算してみます。

まず、この保険金が相続税の対象であるものとした場合、仮に保険金の受取人は相続人、法定相続人が2人とすると、非課税金額(500万円×2人=1千万円)があるため、課税対象額は0円です。すなわちこの保険金にかかる税金は0円です。

この保険金が所得税の対象であった場合、課税対象金額は(1千万円―300万円―50万円)×1/2=325万円となります。この保険金以外に所得が無いものとすると税額は325万円×10%―9万7千5百円=22万7千5百円となります。

この保険金が贈与税の対象である場合は一番多くの税金がかかります。課税対象金額は1千万円―110万円=890万円となり、税額は890万円×40%―125万円=231万円となります。

税金を考慮した上で生命保険を活用するには、法定相続人数に応じた非課税枠のある相続税課税が有利か、課税対象額が1/2になる所得税課税が有利か、十分検討することが必要です。

次号では、生命保険金の課税関係における失敗例を具体的にご紹介しましょう。

友弘正人 (ともひろまさと)

友弘正人 (ともひろまさと) 【煙式】パナソニック 薄型火災警報器 けむり当番 SHK48455

【煙式】パナソニック 薄型火災警報器 けむり当番 SHK48455