大家さん、管理会社様の賃貸不動産経営支援サイトREPROS(リプロス)

今回は、『誰が保険料を負担していたか』により課税される税金が異なってくることを、事例を通してみていきたいと思います。契約者の名義ではなく、実際に支払っていた人は誰か?というのが大きなポイントとなります。

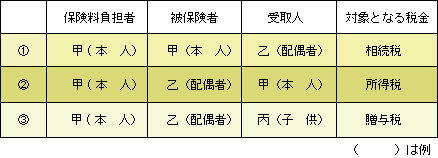

生命保険金と課税関係のまとめ

前回は、生命保険金については、下の表の通りその契約内容により課税される税金が異なってしまうことをご説明しました。 今回は、保険料負担者を巡る失敗事例を紹介します。

失敗事例

その1

Aさんは、妻の死亡により、契約者(保険料負担者)・被保険者を妻、受取人をAさんとする保険契約に基づき、死亡保険金を受け取りました。保険料は妻名義の預金口座から引き落とされ、妻は保険料を負担できる一定額以上の収入もありました。Aさんは受け取った死亡保険金を相続財産であると判断して相続税の申告をしました。(下表1を参考)。 ところが、後日Aさんは死亡保険金は所得税の一時所得にあたると指摘され更正処分を受けてしまいました。(下表2を参考)。 なぜでしょうか?その理由は保険金の引き落し口座は妻名義でしたが、事実上はAさんが管理していた口座であったためAさんを保険料の実質負担者と認めたためです。

その2

Bさんは、専業主婦だった妻の死亡により、契約者(保険料負担者)・被保険者を妻、受取人をBさんとする保険契約に基づき、死亡保険金を受け取りました(上表1参考)。ただし、前例と異なり、妻名義の保険料の引き落とし口座は、妻が管理していました。しかし、この場合も、前例と同じく所得税の一時所得にあたると指摘されました。 妻は無収入であり、かつ、その口座にBさんの営む事業からの入金があり、そこからBさんの国民年金掛金を含む家事費を支払っていたことにより、保険料の実質負担者をBさんと認めたためです。

その3

失敗事例ではないのですが、次のような例もあります。 Cさんは夫の死亡により、契約者(保険料負担者)・受取人をCさん、被保険者を夫とする保険契約に基づき、死亡保険金を受け取りました。上表の2に該当しますので、所得税が課税されることとなりましたが、Cさんは裁決により、相続財産の認定を勝ち取りました。 過去の保険解約歴からCさんを名義上の契約者とせざるを得ず、実質は夫が契約者であり、夫の事業収入から保険料の支払がなされたと認められることから、夫が保険料の実質的負担者とされたためです。

保険料の実質負担者とは?

生命保険金を受取った場合、その生命保険金が相続税、贈与税又は所得税の課税の対象になるかの判断は、受取った保険金に係る保険料の負担者が誰であるかによって判断することになります。 そして保険料の負担者は「2.失敗事例」のように、保険の契約者(保険証書等の筆跡など)や支払っていた預金口座の名義ではなく、実質的に保険料を支払っていた事実により判断します。 例えば保険料の支払能力がない子供等が契約者となっている場合には、実際に支払った両親がその保険料の実質負担者となります。 このような事例は国税不服審判所において公表されている裁決事例にも多く掲載されています。

生命保険に加入する場合の注意点

生命保険は、死亡等に対する保障を目的としていますが、その受取った保険金については、その契約内容により課税関係が異なり、支払わなければならない税額が大きく変わってきます。 保険契約する際には、どのような保障と課税関係を望むかを検討し、誰が保険料の実質負担者となるかを注意しなければなりません。 更には、いざ課税関係が生じたときに慌てないためにも、保険料の負担の事実関係を明確に記録しておくことが必要です。

友弘正人 (ともひろまさと)

友弘正人 (ともひろまさと) 【煙式】パナソニック 薄型火災警報器 けむり当番 SHK48455

【煙式】パナソニック 薄型火災警報器 けむり当番 SHK48455