大家さん、管理会社様の賃貸不動産経営支援サイトREPROS(リプロス)

リース取引の区分

(1)ファイナンス・リース取引

ファイナンス・リース取引とは、リース契約に基づくリース期間中は解約を禁止するか、解約した場合には、残りのリース料の全部を支払うような契約内容となっており、ユーザーがリース物件からもたらされる経済的利益を実質的に享受することができ、かつ、そのリース物件の使用に伴って生じるコストを実質的に負担することとなるリース取引をいいます。

ファイナンス・リース取引は契約内容によって以下のように分けられます。

イ) 所有権移転ファイナンス・リース

リース契約終了後にリース物件の所有権がユーザーに移転する契約

ロ) 所有権移転外ファイナンス・リース

リース契約終了後にリース物件の所有権がユーザーに移転するもの以外の契約

(2)オペレーティング・リース取引

オペレーティング・リース取引とは、ファイナンス・リース取引以外のリース取引をいいます。

改正の内容

(1)借手側の償却方法

イ) リース期間定額法により償却

賃借人が取得したものとされる減価償却リース資産については、リース期間定額法により償却することとなりました。

ロ) 賃借料処理した場合

改正前の経理と同様の方法等により、賃借料等で経理した金額は、償却費として損金経理したものとされ、申告調整も不要となっています。

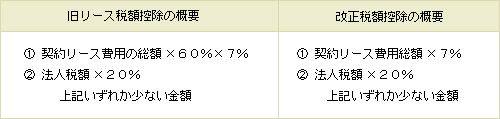

(2)リース税額控除の廃止と取得に対しての税額控除の適用

平成20年4月1日以後のリース契約については、取得とされることから、青色申告書を提出する中小企業者に適用されていたリース税額控除は廃止となりました。ただし、リースが取得とみなされたことに伴い、中小企業者等が機械等を取得した場合の特別控除等の適用が受けられることになりました。

改正税額控除の内容は以下の通りとなります。

上記計算式の通り、リース料総額の60%基準がなくなり、総額に7%の税額控除となるので、改正法による場合が有利となります。

ただし、所有権移転外リース契約については特別償却・圧縮記帳については対象外となります。

(3)少額減価償却資産の取扱い

所有権移転外リース取引により取得したものとされる資産については、少額減価償却資産の損金算入制度及び一括償却資産の損金算入制度の対象外となります。

パソコン等の少額減価償却資産を多数リース契約として取得する場合には、リース期間均等償却で損金算入することとなります。

但し、租税特別措置法上の少額減価償却資産の即時償却制度(30万円未満の即時償却)については、対象外となります。

尚、償却資産税については、従来通り課税対象外となります。

消費税の注意点(課税仕入れの時期)

(1)ファイナンス・リース取引における課税の時期

改正リース税制においては、所有権移転ファイナンス・リース取引に加え所有権移転外ファイナンス・リース取引についても、原則として当該リース資産の引渡し時に資産の譲渡があったものとされることになりました。従って、消費税における課税の時期も、当該リース資産の引渡し時に、課税売上げ又は課税仕入れとして取り扱われることとなります。すなわち、借手側は、当該リース資産の引渡し時に、そのリース料総額を課税仕入れとし、一括して仕入税額控除することとなります。

(2)リース処理を誤った場合の取扱い

法人税法では、ファイナンス・リース取引を賃貸借取引として取扱った場合、当該リース料の額は、償却費として損金経理したものと取扱われますが、消費税法上はこのような取扱いを定めた規定は存在しません。そのため、通常の仕入税額控除の取扱いと同様に考えることとなります。すなわち、賃貸借取引として仕入税額控除を行っていた処理を、売買取引として取得時に遡って仕入税額控除の計算が行われることとなります。

この際に問題となるのが、帳簿の記載要件です。仕入税額控除を受けるための帳簿の記載要件については、【1】課税仕入れの相手方の氏名又は名称、【2】課税仕入れを行った年月日、【3】課税仕入れに係る資産又は役務の内容、【4】課税仕入れに係る支払対価の額を記載することとされています。売買取引として処理しなければならないファイナンス・リース取引を、賃貸借取引として誤って処理したため、賃貸借取引としての仕入税額控除は否認されます。そのため、売買取引として遡って取得時に仕入税額控除を計算することになりますが、取得時にこの帳簿の記載要件を満たしていないと、仕入税額控除は認められない可能性があります。

このようなトラブルを避けるため、リース契約については、契約書により賃貸借取引となるリース契約なのか、売買契約となるリース契約なのかをよく確認しておくことが必要となります。いずれの場合でも帳簿の記載要件を満たすように、事前に帳簿作成をしっかりしておくことが必要です。

リース取引のトラブルについて

中小企業であり、かつ、同族企業にありがちなリース取引形態としては、【1】リース会社からリースしている資産を、リース会社に無断で子会社にリース契約する転リース、【2】親会社において所有している資産に関して、子会社とリース契約を締結しリースする親子会社間リース取引がありますが、これらのリース取引は、通常の会社間では行い得ない取引であるため、税務調査においてもトラブルとなりやすい項目ですのでリース契約の内容については充分に注意して行う必要があると思われます。

友弘正人 (ともひろまさと)

友弘正人 (ともひろまさと) 【煙式】パナソニック 薄型火災警報器 けむり当番 SHK48455

【煙式】パナソニック 薄型火災警報器 けむり当番 SHK48455