大家さん、管理会社様の賃貸不動産経営支援サイトREPROS(リプロス)

【1】はじめに

前回の記事においては、平成24年度の税制改正大綱のうち、特に資産家に関連する項目について重点的に説明しました。今回は、税制面で中小企業及び個人に関連する項目についてご説明いたします。

【2】中小企業税制(平成26年3月31日まで2年間延長予定)

(1)少額減価償却資産の取得価額の損金算入の特例

中小企業(資本金1億円以下の法人)において、30万円未満の減価償却資産を取得した場合にその資産の合計額300万円を限度として取得価額の全額を損金算入できる制度です。

≪注≫

30万円未満の減価償却資産について、平成18年3月31日までに取得したものについては、取得資産の合計額に限度が設定されていませんでした。現行では、300万円までを限度とすることになっていますので、注意が必要です。

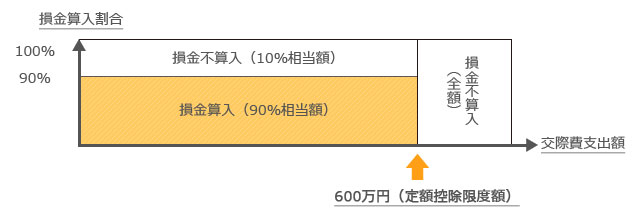

(2)交際費等の課税の特例

中小企業(資本金1億円以下の法人、資本金が5億円以上の法人の100%子会社等を除く)が支出した交際費等について、定額控除限度額(600万円)まで、その支出金額の90%相当額について損金算入が認められる制度です。

≪注≫平成21年4月1日以後に終了する事業年度から定額控除限度額が、400万円から600万円に引き上げられています。

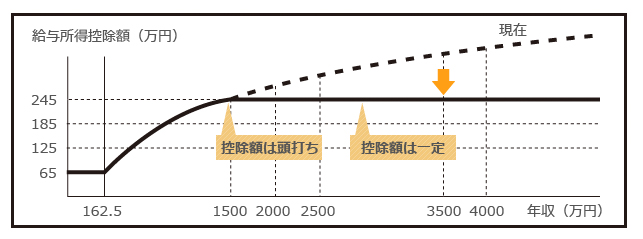

【3】給与所得控除額の見直し

平成22年度税制改正において、特殊支配同族会社における業務主宰役員給与の損金不算入制度が廃止されましたが、個人事業主との課税の不均衡を是正し、「二重控除」の問題を解消するために平成24年度税制改正大綱で給与所得控除額が見直される予定です。

(1)概要

その年中の給与等の収入金額が1,500万円を超える場合の給与所得控除額は、245万円の上限が設けられます。

(2)イメージ図

(3)適用時期

平成25年分以後の所得税及び平成26年度分以後の個人住民税について適用されます。

【4】特定支出控除の見直し

(1)特定支出としての範囲の拡大

|

資格取得費 |

職務の遂行に直接必要な弁護士、公認会計士、税理士、弁理士などの資格取得費 |

|

勤務必要経費 |

職務と関連ある図書の購入費、職場で着用する衣服の衣服費、職務に通常必要な交際費(総額で65万円が限度) |

(2)計算方法の見直し

その年の特定支出の額の合計額が、次の区分ごとに、それぞれの金額を超える場合は、その超える部分の金額を給与所得控除額に加算することができます。

|

その年中の給与等の収入金額 |

「勤務費用の概算控除」部分 |

|

1,500万円以下 |

その年中の給与所得控除額の2分の1相当額 |

|

1,500万円超 |

125万円 |

【5】退職所得等の見直し

短期間で退職を繰り返し、税制上有利な退職金を受け取るいわゆる「天下り・わたり」の税負担回避を防ぐために以下の見直しが予定されています。

(1)概要

その年中の退職手当等のうち、退職手当等の支払者の役員等(役員等としての勤続年数が5年以下の者に限る)が、その退職手当等の支払者から役員等の勤続年数に対応するものとして支払を受けるものに係る退職所得の課税方法については、退職所得控除額を控除した残額の2分の1とする措置を廃止します。

(2)具体例(

退職金 2,000万円 勤続年数 5年の場合 )

(3)適用時期

平成25年分以後の所得税について適用され、個人住民税は平成25年1月1日以後に支払われるべき上記の役員退職手当等について適用されます。

【6】「国外財産調書」の制度

その年の12月31日現在において、時価5,000万円超の国外財産を保有する個人(居住者)に対し、保有する国外財産に係る調書を翌年3月15日までに税務署長に提出を義務付ける制度(罰則付き)が設けられる予定です。

【7】まとめ

今回の税制改正は、平成23年に発表されたものや延長が主でした。しかし、給与所得控除額の見直しなど、個人に対しては、増税になるものも含まれています。

給与所得控除額の見直しでは、1,500万円÷12ヶ月=125万円(月額)までの役員報酬であれば影響はありませんが、それ以上の役員報酬を支給すると改正後の税制の影響を受けてしまいます。

今回取り上げていない項目もありますので、その他の項目については、顧問の税理士等に内容を確認する必要があります。

友弘正人 (ともひろまさと)

友弘正人 (ともひろまさと) 【煙式】パナソニック 薄型火災警報器 けむり当番 SHK48455

【煙式】パナソニック 薄型火災警報器 けむり当番 SHK48455