大家さん、管理会社様の賃貸不動産経営支援サイトREPROS(リプロス)

【1】はじめに

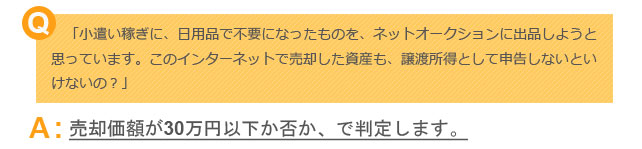

皆さんは、税金に関心がありますか?おそらく、ほとんどの方が「無くはないけど、忙しいし・・・」が本音ではないでしょうか。今回は、「気にはなっていたけど、そういうことか!」「なるほどね!」と感じられる“素朴な疑問”をテーマにしてみました。

【2】素朴な疑問

【ネットオークション】

■ 解説 ■

生活に通常必要な動産を売却した場合、1個又は1組当たりの売却価額が30万円以下であれば、譲渡所得として申告する必要はありません。生活に通常必要な動産の売却益は非課税と規定されていますが、美術品や貴金属等については、所有者の生活状況等により判断が異なるため、どこまでが該当するのか不明瞭です。そこで、処分価額が30万円以下か否か、によって判定をしてもよいことになっています。

【貸倒処理】

■

解説 ■

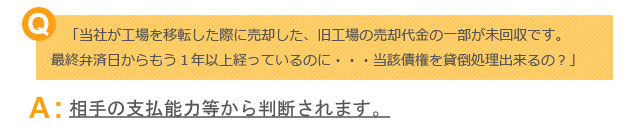

未回収期間が1年以上というだけでは、貸倒処理は出来ません。

最終弁済日から1年以上経過したことをもって貸倒処理することのできる場合は、その未回収となっている債権が売掛債権の場合に限られます。

売掛債権以外の金銭債権の貸倒れの場合には、相手の資産状況や支払能力等に基づいて判断することになります。

【みなし役員】

■

解説 ■

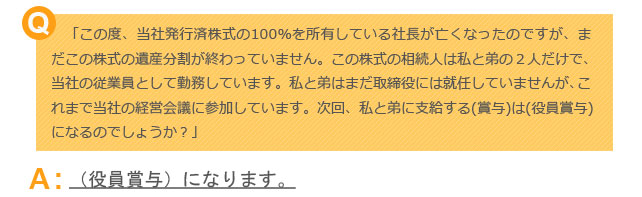

社長(=被相続人)が所有していた100%の株式は、2人の息子さん(=相続人)が50%ずつ相続したものとみなされるので、2人の息子さんはいずれも『みなし役員』として取り扱われることになります。これは、被相続人の遺産は相続人の間で分割されるまでの期間、相続人の共有財産として取り扱われ、相続人が民法の規定による相続分に応じた割合を所有している、として取り扱うことになるからです。

よって、2人の息子さんはそれぞれ50%の株式を所有していますし、会社の経営に従事してもいるので、『みなし役員』に該当することになります。そのため、2人の息子さんに支払う賞与は、役員賞与となり、所得の計算上は損金に算入されないことになります。

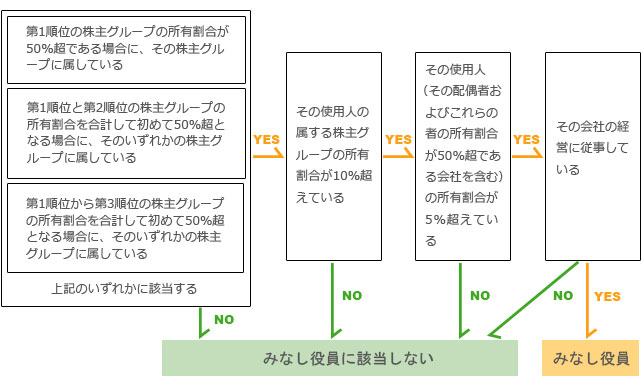

尚、ここでいう『みなし役員』は、下記のチャートにおいて判断します。

【減価償却資産】

■

解説 ■

古美術品等のように歴史的価値または希少価値を有し代替性の無いもの、美術関係の年鑑等に登載されている作者の制作に係る工芸品等は、時の経過によりその価値が減少すると認められないため、減価償却資産に該当しません。

但し、複製のようなもので、単に装飾的目的にのみ使用されるものや、美術年鑑に登載されていない作者により制作されたもの等は、1点20万円未満であれば、減価償却資産として取り扱うことが出来ます。また絵画の場合は、その号当たりの取得価格が2万円未満であれば条件を満たすことになります。

【修繕費or資本的支出】

■

解説 ■

取得価格が3,500万円なので、その10%相当額(=350万円)以下であることから、315万円全額を(修繕費)として処理することが出来ます。

判定には、一般的に以下の基準を用います。

[60万円基準]

資本的支出か修繕費かが明らかでない場合、形式基準としてその支出額が60万円以下の場合は、全額を(修繕費)として処理することが出来ます。

[10%基準]

支出した金額が60万円を超えている場合であっても、前年12月31日現在における当該固定資産の取得価格のおおむね10%相当額以下の金額であれば、全額を(修繕費)として処理することが出来ます。

【3】最後に

今回は我々、会計事務所が質問を受ける頻度が比較的多い例示を取り上げてみました。このような何気ない疑問から、発見~関心へと繋がっていくものと思います。そんな時は是非、会計事務所までお気軽にお問い合わせ下さい。

友弘正人 (ともひろまさと)

友弘正人 (ともひろまさと) 【煙式】パナソニック 薄型火災警報器 けむり当番 SHK48455

【煙式】パナソニック 薄型火災警報器 けむり当番 SHK48455