大家さん、管理会社様の賃貸不動産経営支援サイトREPROS(リプロス)

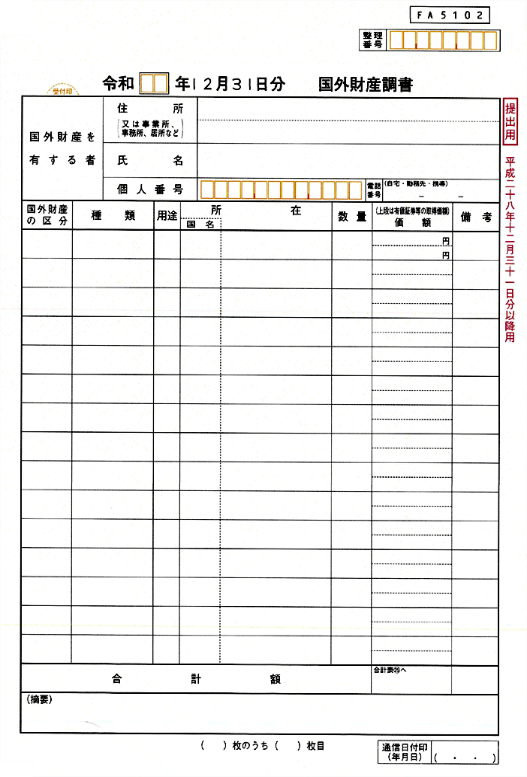

今回は、国外財産調書制度についてお伝えしたいと思います。国外財産調書とは日本国外にある財産を記入する書類です。土地や建物、現金預金、株式などの有価証券などを区分して、その資産の用途、所在地、数量、価格を記入しなければなりません。重要視していない方も多いようですが、実は非常に重要な制度です。各国政府が協力しあって租税回避等の可能性のあるお金の流れを監視する制度と言い切っても過言ではないと思います。

居住者の方(非永住者又は非居住者と判定される者は対象になりません。)で、その年の12月31日において、その価額の合計額が5,000万円を超える国外財産を有する方は、その財産の種類、数量及びその他必要な事項を記載した下記の国外財産の調書を、その翌年の3月15日までに、確定申告の提出の有無に関係なく、該当する人は、所轄税務署長に提出しなければなりません。

非永住者とは居住者のうち、日本国籍を有しておらず、かつ、過去10年以内において日本国内に住所または居所を有していた期間の合計が5年以下である個人を言います。非永住者については、国外源泉所得以外の所得及び国外源泉所得のうち日本国内で支払われ、または国外から送金されたものが課税対象とされます。

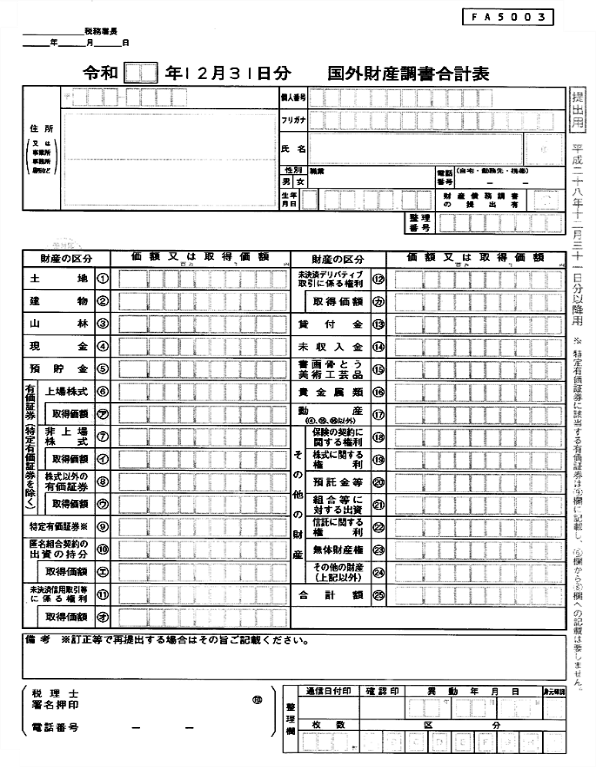

また国外財産調書の提出には、国外財産調書に記載した財産の価額をその種類ごとに合計した金額を記載した、国外財産調書合計表を添付する必要があります。

※「国外財産調書」及び「国外財産調書合計表」は、国税庁ホームページに掲載されています。

香港、シンガポール、バージン諸島、ケイマン諸島、バハマ、バージン諸島等(租税回避地・低課税地域)に法人を設立等しますと、法人税、所得税等がまったく徴収されないか、または、極めて低い税率が適用されていました。このような国または地域をタックスヘイブンといいます。当該タックスヘイブン利用をして非常に疑わしい租税回避行為が行われてきました。そのような課税逃れに対する対策の一環です。

1年以下の懲役、または50万円以下の罰金に処される可能性があります。また調書を期限内に提出せず、かつ確定申告において、国外財産に関する所得税等の申告漏れが生じたときは、その国外財産に関する申告漏れに係る部分の過少申告加算税等について5%加重されます。

基本的には発覚します。日本はOECDモデル租税条約に加入しています。OECD(経済協力開発機構)の主な目的は「課税関係の安定・二重課税の除去」と「脱税、租税回避等への対応」になっており、日本・アメリカ・イギリス・ドイツ等36か国が加盟して、情報の交換をしています。マイナンバー制の導入、金融機関からの国外送金等調書の提出などにより、個人が保有している資産は国内国外を問わず猛スピードで把握されていくと思われます。国外財産の情報はすべて税務当局に把握されるという前提で金銭的にも精神的にも負担のない対応をとられるのがベストかと思います。

国税庁の報告によりますと、平成30年の国外財産の調書の提出状況は9,961件で財産の合計額3兆8,965億円です。その内訳は有価証券2兆1,135億円・預貯金5,771億円・その他建物土地等1兆2,058億円となっています。

国外財産調書等は、お金の移動が制限される気がして面倒くさいと感じたり、必要以上に不安に思ったりする人もいるかもしれませんが、海外に資産を持つことも送金すること自体も正当な理由があれば何の問題ないはずです。ただ海外で得た投資等の果実(儲け)を日本に送金する場合等には注意が必要です。日本での確定申告が必要です。例えば、ハワイで不動産投資した利益はアメリカで課税され、日本でも課税の対象となります。日本とアメリカの2重課税にはなりますが、外国税額控除制度というものがあります。我が国で納付すべき法人税、または所得税の範囲で控除することができます。基本的に2重課税の問題はありません。国内に送金しなくても所得が発生している場合は、課税の対象ですので申告が必要になります。

友弘正人 (ともひろまさと)

友弘正人 (ともひろまさと) パナソニック 薄型火災警報器 けむり当番 SHK48455K

パナソニック 薄型火災警報器 けむり当番 SHK48455K