大家さん、管理会社様の賃貸不動産経営支援サイトREPROS(リプロス)

かねてから所有者が不明となった土地が問題となっていましたが、このような所有者不明土地の発生を抑止するために、民法等の一部改正が行われました。改正項目は様々ありますが、特に相続に関連して影響のある「相続登記の義務化」と「10年経過した遺産分割の相続分」について解説します。

(1) 改正内容

今までは相続登記は義務でなかったため、相続人が費用や手間を掛けてまで相続登記をしないケースが見受けられましたが、令和6年4月1日から相続等で不動産を取得したことを知った日から3年以内に相続登記の申請をすることが義務化されました。正当な理由がなく登記申請を怠った場合は、10万円以下の過料が発生します。

(2) 遺産分割が成立しない場合

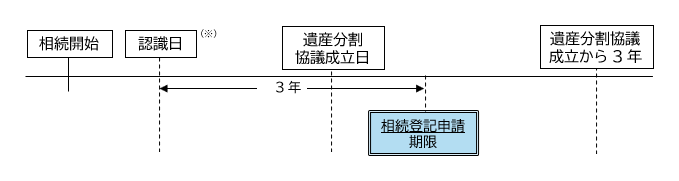

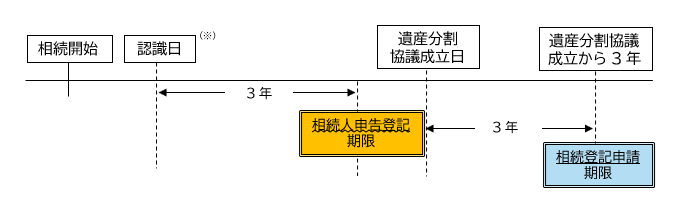

3年以内に遺産分割が成立した場合は、その遺産分割内容を踏まえた相続登記申請を行うことができますが、遺産分割が成立しない場合は3年以内に相続人申告登記(※)を行うことで申請義務を履行したものとみなされます。その後遺産分割が成立した場合は、その遺産分割の日から3年以内にその遺産分割内容を踏まえた相続登記申請を行います。

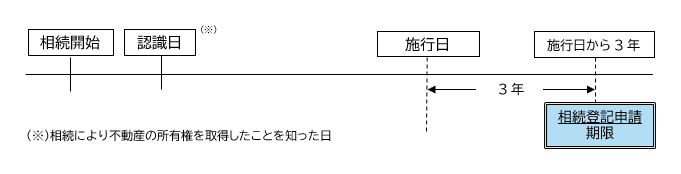

また、法施行前に相続が発生していた場合においても相続登記の申請義務は課されることになります。この場合には令和6年4月1日から3年以内が期限となります。

各ケース別に図で表すと登記しなければならない期日(相続登記申請期限)は下記のようになります。

(※)相続人申告登記とは?

「相続人申告登記」とは(ア)登記名義人に相続が発生していること、(イ)自分が所有権の登記名義人の相続人であること、を法務局へ申し出ることです。相続人申告登記によってその相続人の氏名や住所等が登記されます。法定相続分の割合は登記されないため、相続人自身の戸籍謄本があれば手続きすることができます。

ただし、相続人申告登記はあくまでも仮の登記になるため遺産分割が成立した場合は正式な相続登記を申請しなければなりません。

(A)3年以内に遺産分割協議が調ったケース

(B)3年以内に遺産分割協議が調わないケース

(C)施行日前に相続が発生していたケース

(1) 改正内容

現行法による遺産分割は、相続開始から何年経過した後に行っても分割方法に期限はありませんでした。しかし、遺産分割がないまま長期間が経過すると生前贈与や寄与分に関する書証等が集めにくくなり、関係者の記憶も薄れてしまい具体的相続分(※)による遺産分割が困難になり遺産分割の支障となることがありました。

民法改正により相続開始から10年を経過した後にする遺産分割は、具体的相続分ではなく法定相続分によることとなります。なお、相続人全員の合意がある場合には、10年経過後であっても具体的相続分での分割は可能です。

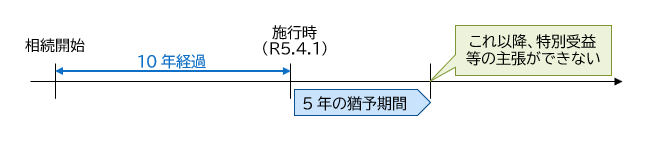

令和5年4月1日から改正法が適用されます。

(※)具体的相続分とは?

具体的相続分とは、民法であらかじめ定められている画一的な割合である法定相続分を事案ごとに修正して算出する割合です。生前贈与などの特別受益や、生前の被相続人に対して特別の貢献をした場合の寄与分などを踏まえて算定されます。

(2) 具体的相続分により分割できる例外

原則として上記�の通り、相続開始から10年を経過した後にする遺産分割は法定相続分によることとなりますが、例外として相続開始から10年経過前に、相続人が家庭裁判所に遺産分割請求をした場合には具体的相続分による遺産分割が可能です。

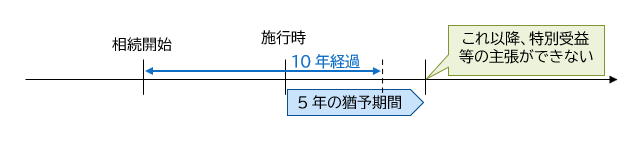

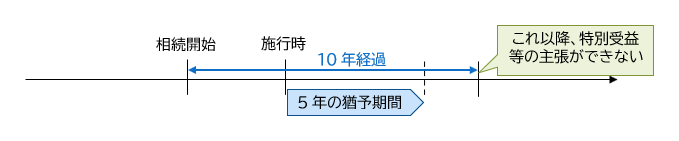

(3) 施行日前に相続が発生している場合

令和5年4月1日以前に被相続人が死亡している場合についても改正法が適用されます。ただし、経過措置により相続開始時から10年経過時または改正法施行時から5年経過時のいずれか遅い時までに遺産分割請求がされた場合には具体的相続分による分割が可能です。

(A)施行時に相続開始から既に10年が経過しているケース

(B)相続開始時から10年を経過する時が施行時から5年を経過する時よりも前に来るケース

(C)相続開始時から10年を経過する時が施行時から5年を経過する時よりも後に来るケース

(1)相続登記の義務化の改正については、過去に不動産を相続したにもかかわらず登記費用がかかるため後回しにされている方や、相続登記を忘れてしまっている方もおられると考えられます。将来、不動産を次の世代が相続する時や、売却する時などは相続登記が必要になります。義務化されることを機会に、過去の相続についての名義変更の有無を見直しされてみることをお勧めします。

(2)10年経過した遺産分割の相続分の改正については、遺産分割の話し合いができないまま長期間経過しており、他の相続人に生前贈与などによる特別受益がある場合等で権利を主張されたい方は、早めに家庭裁判所へ遺産分割請求を行うことで、具体的相続分で遺産分割することができます。

友弘正人 (ともひろまさと)

友弘正人 (ともひろまさと) パナソニック 薄型火災警報器 けむり当番 SHK48455K

パナソニック 薄型火災警報器 けむり当番 SHK48455K