大家さん、管理会社様の賃貸不動産経営支援サイトREPROS(リプロス)

【1】非上場株式の納税猶予とは

相続税の非上場株式の納税猶予(以下、「納税猶予」という。)とは、先代が所有している自社株式について、後継者等が相続する自社株式に係る相続税の納税の一部または全部が猶予される制度をいいます。

この制度自体は、平成21年度から施行されており、真新しいものではありませんが、適用を受けるための手続きが煩雑、適用要件のすべてを満たすことが困難、納税猶予が打ち切られると利子税等の負担が重い等、円滑な事業承継の趣旨からすれば制度に不備があると考えられ、実際はあまり活用されていませんでした。

しかし、平成25年度の税制改正により、平成27年1月1日以降の相続または遺贈により取得する非上場株式について適用要件の緩和・手続きの簡素化が行われました。以前よりも使い勝手が良くなりましたので、この制度を説明します。

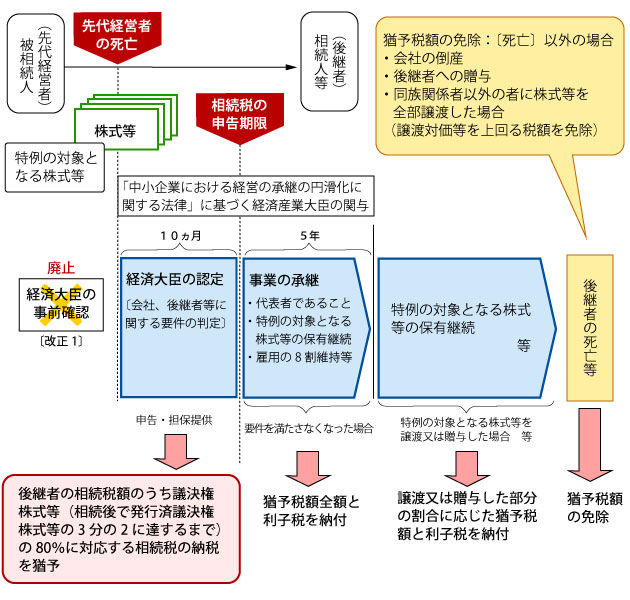

【2】制度の概要

納税猶予の制度の流れについて図表にしました。

(国税庁HPより抜粋)

【3】主な改正内容

主な改正事項は以下の通りです。

| 改正事項 | 改正内容 | ||

|---|---|---|---|

| 事前確認制度 | 1 | 経済産業大臣の認定を受けるための要件であった「経済産業大臣の確認」の制度が廃止されました。 | |

| 適 用 要 件 |

会社の要件 | 2 | 資産管理会社(資産保有型会社又は資産運用型会社)について、特例の適用を受けるための要件が、次のとおり変わります。(改正部分:下線) (1) 商品の販売・貸付け等を3年以上行っていること(同族関係者などへの貸付けを除きます。) (2) 後継者と生計を一にする親族以外の常時使用従業員が5人以上いること (3) 後継者と生計を一にする親族以外の常時使用従業員が勤務している 事務所、店舗、工場等を所有又は賃借していること |

| 後継者の要件 | 3 | 後継者の要件のうち、被相続人等の「親族」であることとする要件が廃止されます。 | |

| 担保提供 | 4 | 特例の適用を受ける会社が株券不発行会社であっても、一定の書類を提出することにより、株券を発行することなく株式を担保として提供することが可能となります。 | |

| 納税猶予期限の確定事由(※1) | 5 | 経営承継期間における常時使用従業員数に係る納税猶予期限の確定事由が、 次のとおり変わります。 改正前:経営承継期間毎年、贈与又は相続開始時の雇用の8割以上を確保すること 改正後:経営継期間平均で、贈与又は相続開始時の雇用の8割以上を確保すること |

|

| 6 | 納税猶予期限の確定事由である「総収入金額が零となった場合」の判定について、総収入金額の範囲から営業外収益及び特別利益が除外されます。(改正部分:下線)(特例の適用時における総収入金額の判定も同様です。) | ||

| 納税猶予税額の計算 | 7 | 納税猶予税額の計算において、被相続人の債務及び葬式費用を相続税の課税価格から控除する場合には、非上場株式等以外の財産の価額から先に控除するなど納税猶予税額の計算方法が変更されます。【相続税のみ】 | |

| 8 | 特例の適用を受ける会社が資産管理会社(資産保有型会社又は資産運用型会社)に該当する場合において、その会社等が一定の上場株式等を保有するときには、納税猶予税額の計算上、その会社等がその上場株式等を保有していないものとして計算することとなります。 | ||

| 9 | 経営承継期間の経過後に、民事再生計画の認可決定等があった場合には、その時点における非上場株式等の価額に基づき、納税猶予税額の再計算を行い、再計算後の納税猶予税額で納税猶予を継続することが可能となります(再計算前における納税猶予税額から再計算後の納税猶予税額を控除した差額は、免除されます。) | ||

| 納 税 等 |

延納・物納 | 10 | 改正事項「5」の確定事由により猶予期限が確定した納税猶予税額について、相続税については延納又は物納の選択が可能となります。 |

| 利子税 | 11 | 経営承継期間の経過後に、納税猶予税額の全部又は一部を納付する場合には、その経営承継期間中の利子税が免除されることとなります。 | |

(国税庁HPより抜粋)

【4】このようなことでお悩みの方

以下のようなことでお悩みの方は、納税猶予を一つの選択肢として考えてみてはいかがでしょうか?相続が始まる前にまず適用できるのかどうか、次に適用すればどのくらい相続税が減少するのか、を事前に確認することが重要だと考えます。

以前に納税猶予を検討したが、手続きが煩雑で断念された方

以前に納税猶予を検討したが、納税猶予の打切りリスクが高いと判断して断念された方

【5】最後に

納税猶予を適用するには、自社株式について当然、遺産分割が確定していなければ適用できません。したがって、遺言書の作成も同様に重要になるのではないでしょうか。

今回は相続税の納税猶予について説明させていただきましたが、贈与税にも納税猶予の規定があります。以前からこの制度の存在をご存知の方もおられたと思いますが、この改正を機にもう一度、事業承継の選択肢として検討してみてはいかがでしょうか。

友弘正人 (ともひろまさと)

友弘正人 (ともひろまさと) パナソニック 薄型火災警報器 けむり当番 SHK48455K

パナソニック 薄型火災警報器 けむり当番 SHK48455K