最近、お客様が所有されている不動産の固定資産税の課税誤りで、5年分の還付が 実行されました。

当初は宿泊施設だった建物を、居住用アパートの形態に変更して数十年経過。

その土地の固定資産税は住宅用地であるはずなのに、宿泊施設当時の非住宅用地で長年課税され続け、その間一度も確認されることはなかったそうです。

1 固定資産税とは

市町村などの自治体が毎年1月1日時点の不動産所有者に対して課される税金です。

都市計画区域内にある不動産の場合は、都市計画税という税金も一緒に課税されます。

◆固定資産税・都市計画税の税率

固定資産税の税率:課税標準額の1.4%

都市計画税の税率:課税標準の0.3%

|

固定資産税は所得税や法人税の様な自分で申告を行う税金ではなく、自治体がみなさんの不動産を独自に調べて評価する方式(賦課課税方式)です。

もしかしたら、不動産の評価や計算方法に誤りがあるかも知れません。

それを発見するためには自分で調べて確認するしか方法はなく、誤った課税の結果、高い固定資産税を払い続けている可能性もあります。

総務省の調査結果では、平成21年~23年の間に1592市町村の内、97%の市町村で39万人以上の課税誤りが起こっていることが分かっています。

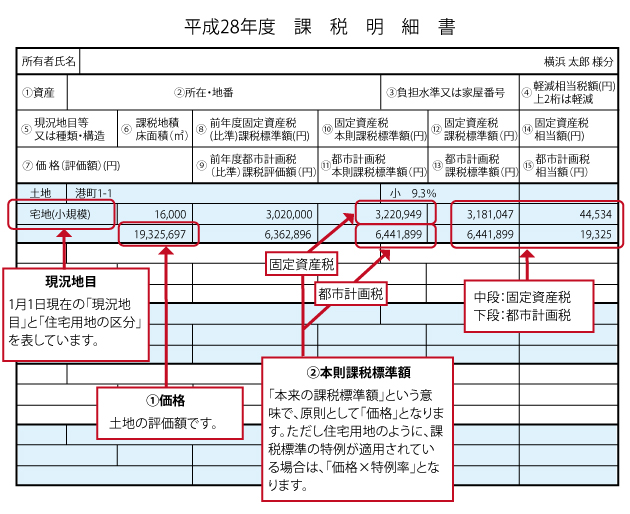

自分の固定資産税の内容を調べるには、毎年4月1日に自治体から送られてくる「課税明細(納付書)」を確認して下さい。

この課税明細には固定資産税の金額、土地・家屋の価格(評価額)、課税標準額が記載されています。

2 課税誤りの確認ポイント ~土地編~

土地の課税誤りの最初のポイントは「住宅用地の軽減特例の適用の有無」になります。

土地については、この軽減特例の不適用による課税誤りが一番多いようです。

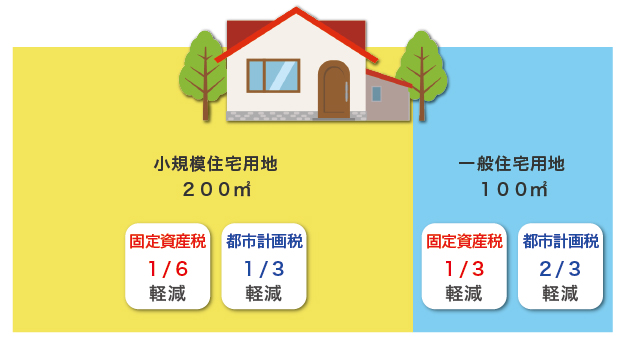

◆住宅用地の軽減特例

| 特例 |

税金の種類 |

内容 |

| 小規模住宅用地 |

固定資産税 |

住宅1戸につき200m2までの部分の土地評価が1/6になります。 |

| 都市計画税 |

住宅1戸につき200m2までの部分の土地評価が1/3になります。 |

| 一般住宅用地 |

固定資産税 |

小規模住宅用地以外の残りの土地は土地評価が1/3になります。

(ただし、建物の延床面積の10倍まで)

|

| 都市計画税 |

小規模住宅用地以外の残りの土地は、土地評価が2/3になります。

(ただし、建物の延床面積の10倍まで)

|

ここでいう「住宅1戸につき」とは、自宅であれば「住宅1戸」、6世帯のアパートであれば「住宅6戸」という考え方になります。

例えば6世帯のアパートであれば、6戸x200m

2で1200m

2まで土地評価が1/6になります。

◆軽減特例の適用例① ~自宅の場合~

(例1:土地300m

2 建物200m

2 自宅の場合)

固定資産税:200m

2までが1/6評価、残り100m

2が1/3評価

都市計画税:200m

2までが1/3評価、残り100m

2が2/3評価

◆軽減特例の適用例② ~アパート6戸の場合~

(例2:土地1000m

2 建物300m

2 アパート6戸の場合)

固定資産税:1000m

2までが1/6評価

都市計画税:1000m

2までが1/3評価

■小規模住宅用地の軽減特例は、住宅1戸につき200m

2まで1/6評価減が行えます。

アパート6戸であれば、6戸x200m

2で1200m

2までが1/6軽減になります。

結果、1000m

2の土地すべてが1/6軽減になります。

◆課税明細書の確認項目

★Point

★Point

自宅やアパート・マンションの住宅用地なのに①「価格(評価額)」と、②の「課税標準額」が同じ金額になっている場合は課税誤りの可能性が高いです。

以下、課税誤りが起こりやすい例です。当てはまる場合は、より一層注意して確認してみて下さい。

【課税誤りが起こりやすい例】

①増築をした場合

②2世帯住宅に改築した場合

③住宅と店舗が隣接している場合

④店舗を閉鎖して、住宅として利用している場合

⑤アパート・マンションの駐車場がある場合

3 課税誤りの確認ポイント~建物編~

建物の評価は固定資産税評価基準に基づき、屋根・基礎・外壁等の建物の構造で細 かく評価されています。

自分自身で課税誤りを確認することは難しい面はありますが、自治体に出向いて 「再建築費評点計算書」や「部分別評点調査表」という書類を取得することで詳細 を確認出来ます。

★Point【建物の確認事項】

①登記上の床面積と課税明細上の床面積を比較して差異がないかを確認

②毎年4月1日~4月30日(神戸市の場合)に開催される縦覧帳簿の閲覧制度を利用

③耐震改修、バリアフリー改修、省エネ改修を行なった場合にも一定の要件を満たすことで軽減特例があります。

4 課税誤りがあると分かった場合について

①指摘した課税誤りが認められた場合「来年から修正します」で済まされる場合があります。

過去の過大に支払った固定資産税を還付してもらうには「払い過ぎた税金を返して下さい」と請求しなければなりません。

②法律上は最長5年分までの還付しか認められていませんが、自治体の条例で5年以上(10年~20年)の還付を行う対応をしている自治体が大半です。

自治体に何年分までの還付が認められるのか確認することは可能です。

5 まとめ

不動産を所有していると避けることが出来ない固定資産税ですが、毎年納付書が届 いてもまさか自分の納税額に誤りがあるとは考えず、内容を信じて納付されていると思います。

不動産を多数所有されている方もおられると思います。

過去、倉庫や宿泊施設だった建物を住宅用に転用した土地は本来より、高い固定資産税の可能性がありますので、気になることがございましたらご相談下さい。

友弘正人 (ともひろまさと)

友弘正人 (ともひろまさと) パナソニック 薄型火災警報器 けむり当番 SHK48455K

パナソニック 薄型火災警報器 けむり当番 SHK48455K