大家さん、管理会社様の賃貸不動産経営支援サイトREPROS(リプロス)

固定資産税とは

固定資産税(事業に使われている固定資産にかかる償却資産税を除く)とは土地家屋などの固定資産を所有しているとかかってくる税金で、個人・法人を問わず毎年1月1日現在の所有者に対して課税されます。

この固定資産税、私たちはなにもしなくても毎年4月頃になれば「(固定資産税・都市計画税)納税通知書」が送付されてきますので、その中に記載されている納付の期限と金額に従って納税ことになっています。この書類は市役所が登記簿謄本や航空写真・現地調査に基づいて独自に作成しており、そのため、未登記の建物でも課税されています。

課税明細書を見てみましょう

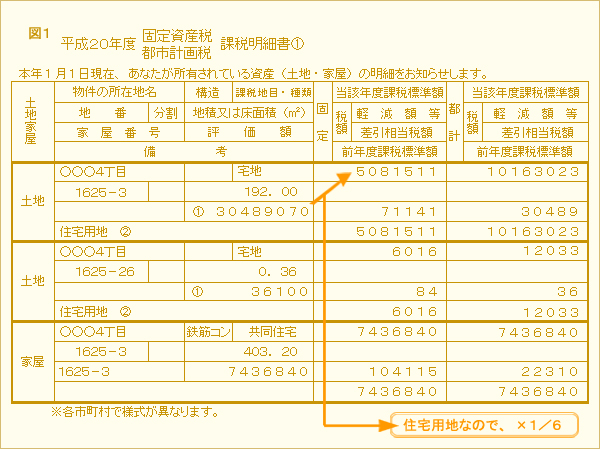

ところで、この納税通知書には「(固定資産税・都市計画税)課税明細書」(図1)が同封されています。細かい表ですので、なかなかじっくり見ようという気にはなりません。しかし、税金の額を計算している大切な表です。今年は、一度その内容をチェックしてみてください。

チェックのポイント

1所有物件と記載物件は一致していますか?取り壊した建物が記載されたままになっていませんか。また、売ってしまった土地建物でも登記を変更していませんと、税金がかかってきます。さらに土地の場合、登記簿上の面積と実測面積が異なっていることがあります。

2評価額(図1の1の欄)が高くありませんか?

3「住宅用地の課税標準の特例」〈下記参照〉の適用漏れはありませんか。

・お店をたたんで住居として使用しだした場合(他人に住居として貸している場合もOKです)に、特例の適用がされていないことがあります。

・お店の奥に自宅がある場合、自宅の存在に気がつかず特例が適用されていないことがあります。

【住宅用地の課税標準の特例とは】

土地を住居のために使用している場合に評価額を一戸当たり200m2までは1/6、それ以上は1/3とする特例です。賃貸アパートの場合にも適用できます。なお、都市計画税の場合はそれぞれ1/3・2/3の評価となります。課税明細書には備考欄(図1の2の欄)などに住宅用地としての記載がされます。

評価額に納得がいかない場合は

明細書の記載内容は市役所側が独自に調査し一方的に定めていますので、このように実情と異なっていることがどうしても生じてしまいます。

明細書に記載された評価額に不服がある場合は納税通知書の交付を受けた日から60日以内であれば固定資産評価審査委員会に申し出ができます。審査により税金の納めすぎが決定したときは還付を受けることになります。還付の時効は他の税金と同じく原則としてその請求をすることが出来る日から5年を経過するまでの分となります。申し出の具体的方法は各市町村により異なりますので各市町村の固定資産税担当窓口にご相談ください。

なお、評価額が高いなと思われた場合は、課税台帳の縦覧制度を利用して同一市町村内の他の土地家屋の評価額と比較することも可能です。この縦覧期間は原則4月1日から最初の納期限の日までです。

友弘正人 (ともひろまさと)

友弘正人 (ともひろまさと) パナソニック 薄型火災警報器 けむり当番 SHK48455K

パナソニック 薄型火災警報器 けむり当番 SHK48455K