大家さん、管理会社様の賃貸不動産経営支援サイトREPROS(リプロス)

はじめに

相続対策や資産管理のために個人が不動産保有会社を設立する場合、建物等の資産を、会社がその個人から購入しますが、建物等の購入代金には消費税が含まれています。

今回は、この消費税に着目し、会社設立時の消費税の節税・還付(3.参照)とその翌年以後の節税(5.参照)について、貸倉庫業の会社を例に説明します。

1.消費税の節税のポイント

消費税では、節税額を最大にするため、次のことを総合的に検討することが基本になります。

1消費税の還付を受けるかどうか。(2.(1)参考)

2資本金1,000万円未満での会社設立や個人事業開始等の2年間等の免税事業者の期間を利用するかどうか。(2.(1)参考)

3納付する消費税を減らすことができるかどうか。(2.(2)参考)

(本則課税と簡易課税の有利な方法を選択する。)(設立年度以降)

2.節税を考えるときの手順

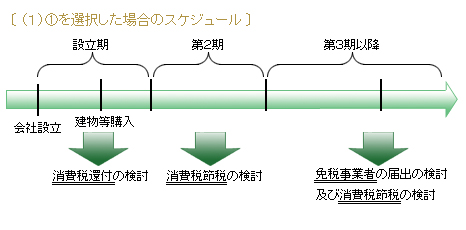

(1)まず、不動産保有会社を設立したときの消費税の節税を考えます。設立した期に消費税の還付を受けると第2期目は消費税を支払う義務のある会社となるため、設立した期に上記の1消費税の還付を受けるか、2免税を利用した方が有利か、を検討します。建物等を購入するときは、消費税を多く支払っているため、1の還付を受けることが有利となる場合が多いと思われます。

(2)仮に(1)1を選択した場合、第2期目に3簡易課税・本則課税の有利な方法を選択し節税を検討します。尚、仮に(1)2を選択した場合には、納付する消費税は生じません。

(3)(1)(2)より、2期目までの消費税額をトータルで計算し、還付又は免税の有利な方を選択します。

(4)第3期目以降は、2期前の課税売上高の年間換算額が1,000万円以下の場合には、免税事業者となります。〔(注)設立期は1年間(例:4月1日設立、3月末決算)あることを前提としています。〕

同課税売上高が1,000万円超の場合は、第2期と同様に(2)3の方法から有利な方法を選択します。

3.会社設立時の節税

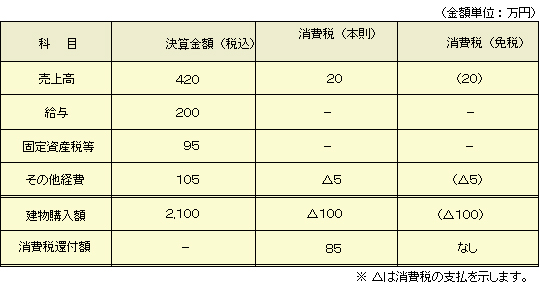

不動産保有会社の設立により建物等の資産を購入します。購入代金の105分の5は消費税として支払われています。

そこで、貸倉庫業で貸倉庫用の建物を2,100万円で購入し、設立期の売上高が420万円の会社を例に、消費税の還付額について説明します。

この場合には、売上高に対する消費税以上に建物購入に対する消費税を支払っているため85万円の消費税の還付を受けることができます。

※

住宅用のアパート・マンションを購入された場合には、還付を受けることができる金額は異なってきますので、購入前に税理士へご相談ください。

4.法人設立の翌年(第2期)以後の節税

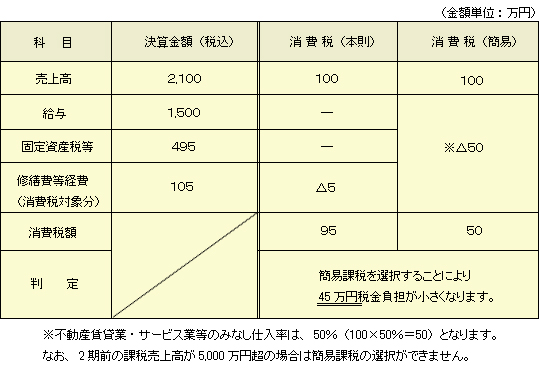

不動産保有会社を設立されて、第2期目以降の節税方法としては、簡易課税の選択があります。消費税の納付が半分程度になることもあります。不動産賃貸業の場合には、消費税のかかる経費の支払いが少ないため簡易課税を選択することにより節税が可能になります。不動産賃貸業等の必要経費のうち、固定資産税、保険料、借入金利息、減価償却費・給与等の支払い等については、消費税は含まれていません。

例として、上記

3.と同じ貸倉庫業で売上高が2,100万円の会社の本則課税と簡易課税の有利・不利について下記表をご確認下さい。

5.終わりに

消費税は、「余分な税金を払った」、「消費税の還付を受けられなかった」というトラブルがよく発生する税金です。これは、建物等を購入する前など、事前に所定の届出書を提出しなければならないことが大きな原因となっております。また、簡易課税は一度選択すると、2年間は簡易課税の方法により計算した消費税を納付することになります。従って、2年間の業績や業態変更・高額な資産の購入等はあらかじめ検討していただくことになります。ご検討の際には、ぜひ税理士事務所へのご相談をお願いいたします。

友弘正人 (ともひろまさと)

友弘正人 (ともひろまさと) パナソニック 薄型火災警報器 けむり当番 SHK48455K

パナソニック 薄型火災警報器 けむり当番 SHK48455K