大家さん、管理会社様の賃貸不動産経営支援サイトREPROS(リプロス)

【1】はじめに

中小企業では、少数の経理担当者しかいないため高度な会計処理に十分な対応ができず、税法に定める会計処理のみで決算書が作成される場合がほとんどです。また、このような決算書の開示を受けるのは、取引先、金融機関、同族株主、税務署等に限定されているため特に問題になることはありませんでした。しかし、中小企業でも会計処理に『一定の水準を保ったもの』が必要であるとの考え方から、中小企業の実態に即した新たな会計ルールが作成されています。そこで今回は、中小企業の会計に関する指針・基本要領についてご説明いたします。

【2】中小企業の会計に関する指針・基本要領

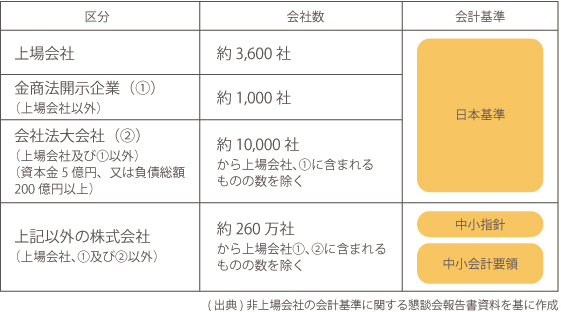

【「中小指針」と「中小会計要領」の位置づけ】

【3】中小企業の会計基準に準拠した場合の支援策

融資条件の一部緩和など各金融機関でいろいろな支援策が設けられています。

【4】中小企業の会計基準に準拠する場合の注意点

1.中小指針と中小会計要領との違い(主な具体例)

中小指針では、売買目的有価証券および市場性のあるその他有価証券を時価評価します。

中小会計要領では、売買目的有価証券のみ時価評価します。

中小指針では、期末における時価が下落し、かつ、金額的重要性がある場合は、時価評価します。また、期間損益計算上著しい弊害がない場合のみ最終仕入原価法が認められます。

中小会計要領では、原価法と低価法の選択適用が可能です。また、最終仕入原価法も認められます。

中小指針では、売買処理が原則で例外的に賃貸借処理が認められています。

中小会計要領では、売買処理と賃貸借処理の選択適用が可能です。

中小指針では、外貨建金銭債権債務等は、原則として決算時の為替相場の円換算額で計上します。

中小会計要領では、外貨建金銭債権債務等は、取得時または決算時の為替相場の円換算額で計上します。2.法人税法で定める会計処理と中小企業の会計基準との違い(主な具体例)

法人税法では、任意償却ですので、減価償却費を計上しないことも可能です。中小企業の会計基準では、毎期継続して規則的な償却が必要です。

法人税法では、一括評価債権、個別評価金銭債権に区別して処理します。

中小企業の会計基準では、一般債権、貸倒懸念債権、破産更生債権等に区別して処理します。

法人税法では、洗替法が用いられます。

中小企業の会計基準では、差額補充法(前期末の引当金に増減額を繰入、繰戻しする方法)で処理します。

法人税法では、損金算入が認められていません。計上した場合は、別表で調整します。中小企業の会計基準では、来期に支給する分のうち当期の期間に対応する見積額を計上します。

法人税法では、損金算入が認められていません。計上した場合は、別表で調整します。中小企業の会計基準では、退職金等の支払いに関する合意がある場合などは期末要支給額を計上します。

【5】まとめ

御社の決算書が中小企業の会計基準に準拠して作成されたものかどうかは、『個別注記表』にその旨の記載があるかどうかで判断できます。多くの中小企業は、税法にのみ従った会計処理に準拠して決算書を作成していますので、信用保証料割引制度などの適用を受けたいと思っても受けられない場合があります。そのようなことがないよう事前に会社の資金計画の相談も顧問の税理士等にしておく必要があります。

(参考ホームページ)

中小企業会計指針・中小企業会計基本要領-日本税理士連合会

http://www.nichizeiren.or.jp/taxaccount/indicator.html

「中小企業の会計に関する指針」の適用に関するチェックリスト

http://www.cgc-tokyo.or.jp/pdf/cgc_checklist-rengoukai-H24.4.pdf

個人情報の取扱いに関する同意書

http://www.cgc-tokyo.or.jp/pdf/cgc_checklist-nitizeiren-douisyo-H24.4.pdf

「中小企業の会計に関する基本要領」の適用に関するチェックリスト

http://www.nichizeiren.or.jp/taxaccount/pdf/youryouchecklist120327.pdf

友弘正人 (ともひろまさと)

友弘正人 (ともひろまさと) パナソニック 薄型火災警報器 けむり当番 SHK48455K

パナソニック 薄型火災警報器 けむり当番 SHK48455K