大家さん、管理会社様の賃貸不動産経営支援サイトREPROS(リプロス)

【1】選択制確定拠出年金(401K)とは

国の優遇税制のもとに企業または個人が拠出した掛金で商品を選んで運用し、高齢になったときに給付を受ける制度です。拠出金額は確定していますが、運用結果によって将来の受取額が異なります。その名前の由来は、米国内国歳入法の条項名(401(K))によります。

確定拠出年金には、「企業型確定拠出年金」と「個人型確定拠出年金」の2種類があります。

● 企業型確定拠出年金

企業が従業員の将来の年金受取のため掛金を負担します。

加入者数の推移

2003年3月末325,000人 → 2012年3月末4,218,000人

実施企業の推移

2003年3月末1,522社

→ 2012年3月末16,440社

● 個人型確定拠出年金

個人が自分の将来の年金受取のため掛金を負担します。

加入者の推移

2003年3月末14,000人 → 2012年3月末138,000人

【2】確定拠出年金導入の背景

1.公的年金制度の環境変化

少子高齢化により年金原資を負担する現役世代が減り、既存の仕組みが大きく揺らいできました。

2.企業年金制度の環境変化

長引く低金利の影響を受け、企業年金制度における年金資産の運用実積は、予定した利率を下回る状況が続いており、積立不足等に加えて財政状態が悪化し、制度の維持が困難となるケースが増えてきました。

3.雇用慣行の環境変化

今までの終身雇用の考え方に変化が生じてきました。国際競争の激化・産業構造の変化等により労働移動も増加傾向にあります。従来の企業年金制度は、ほとんど一つの企業での長期勤続を前提に設計されており、離転職者にとって非常に不利な制度になってきました。

以上により個人が自己責任のもとに、将来の年金資産の形成を行う新たな年金制度が登場するきっかけになりました。確定拠出年金制度は、このような諸課題を補完、解決する次世代の年金として期待されています。

【3】選択制確定拠出年金(401K)(企業型)

メリット

・

社員の社会保険料・所得税・住民税が軽減されます。

・ 将来年金の不安が解消されます。

・ 転職した際には前勤務先の資産残高、個人勘定が設定されるので、運用成績が明確にわかります。…従業員の個人の財産ですから、持ち運びが出来ます。転職企業からの制約を受けません。

・

企業側としては運用リスクを背負わないで済みます。

・ 上記のメリットを国が後押しする年金制度です。

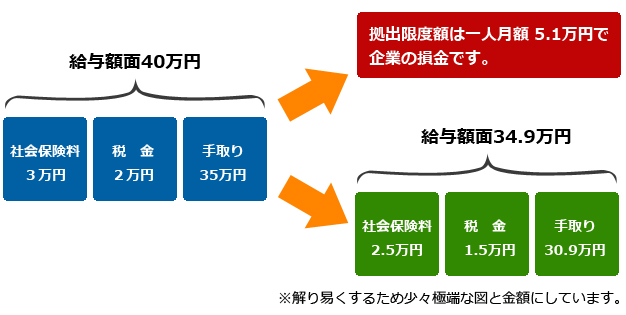

一見すると従業員の手取りが41,000円減るので損をするイメージですが、企業が支払う掛金は従業員のものですので、実質手取りは309,000円+51,000円=360,000円です。

会社負担の社会保険料が5,000円減りますので、従業員が100名の場合では、5,000円×100名=500,000円、年間6,000,000円法定福利費の節約が出来ます。企業にとってのメリットがここにあります。従業員にとって実質収入は増えるにもかかわらず、所得税及び住民税負担が各5,000円減ります。

デメリット

・

運用リスクはすべて個人が負います。

・ 確定拠出年金制度の導入の為の新たな管理運営コストが企業に発生します。

・ 従業員に適切な投資教育を十分に行わなければなりません。

・

確定給付年金制度と異なって受取額が確定していません。

※ 運用するお金が確定しているのが確定拠出年金です。

受け取るお金が確定しているのが確定給付年金です。

【4】確定拠出年金(401K)(個人型)

1.個人型のメリット

?

掛け金が所得控除され、所得税及び住民税が軽減するなど税制上の優遇措置があります。拠出限度額は一人月額68,000円です。

?

離転職した場合にも便利で、例えば個人型年金の加入者が企業型年金のある企業へ転職した場合には、年金資金を転職先の企業型年金に移管できます。

?

企業型同様に自分の持ち分(年金資産)の運用方法は、自分自身が決めることが出来ます。

2.個人型のデメリット

?

運用リスクは、自分自身が負います。

? 事務費などの手数料は、自分自身が負担します。

3.加入資格

日本国内に居住している20歳以上60歳未満の自営業者とその家族、自由業、学生など国民年金の第1号被保険者

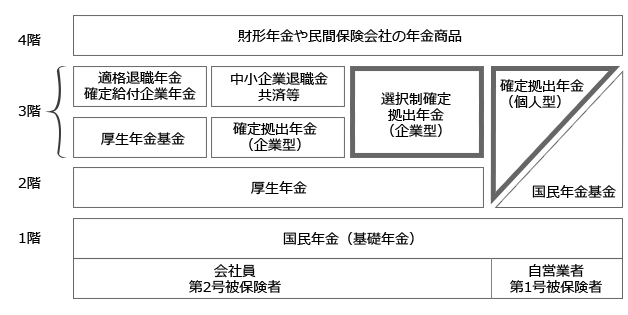

【5】日本の年金制度の体系図

友弘正人 (ともひろまさと)

友弘正人 (ともひろまさと) パナソニック 薄型火災警報器 けむり当番 SHK48455K

パナソニック 薄型火災警報器 けむり当番 SHK48455K