大家さん、管理会社様の賃貸不動産経営支援サイトREPROS(リプロス)

私どもの会計事務所にあっては、お客様からの質問で非常に頭を痛めるケースが多くあります。一般的なことならよいのですが特殊なケースでは本当に困ってしまいます。例えば、「この書類に印紙は必要か」とか「この機械の耐用年数は何年か」又、「これは修繕費か償却資産か」といった質問です。まさか会計事務所がそんなことで……と思われるかもしれませんが、どの書類、本を探しても該当しないケースがあり、頭を抱えてしまうことがよくあります。タイトルで示しています繰延資産も、その中のひとつです。今回は、繰延資産について述べていきたいと思います。

(1)商法上の繰延資産 … 基本的に支出時の損金となります

商法に規定する繰延資産は、1創業費、2建設利息、3開業費、4試験研究費、5開発費、6新株発行費、7社債発行費、8社債発行差金の8項目に限定されています。

1~7については、支出金額が当該事業年度の損金となり、私共も頭を痛めることは何もありません。

8の社債発行差金については、券面金額-発行価額=差額を償還期間にわたって償却していくというものですので、基本的に難しい問題はありません。

やっかいなのが、次に掲げる「税務上の繰延資産」というものです。

(2)税務独自の繰延資産 … 基本的に支出時の損金になりません

「支出の効果が支出の日以後1年以上に及ぶもので、資産の取得に要した費用及び前払費用を除く」…これが商法上及び税務上の意義です。商法上の繰延資産は、上記

に示しました8項目に限定列挙されます。商法は換金性のないものや配当可能利益を形成しない項目について、できるだけその資産性を排除しようとする考え方から限定されるのですが、税務上はできるだけ税金を多く徴収しようとしますので限定がありません。

[税法独自の繰延資産(令141九)]

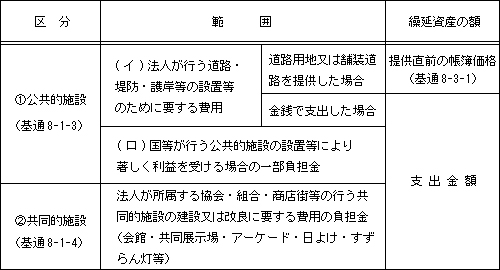

1自己が便益を受ける公共的施設又は共同的施設の設置又は改良のために支出する費用

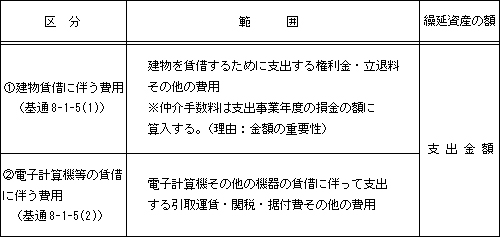

2資産を賃借し又は使用するために支出する権利金、立退料その他の費用

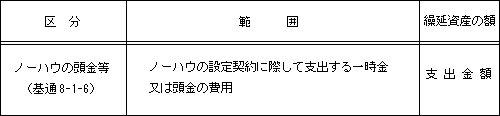

3役務の提供を受けるために支出する権利金その他の費用

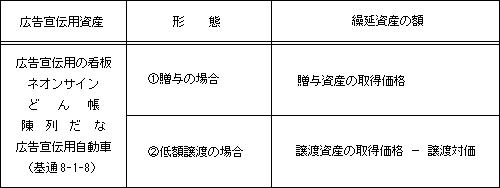

4広告宣伝用資産を贈与したことにより生ずる費用

51~4に掲げる費用のほか、自己が便益を受けるために支出する費用

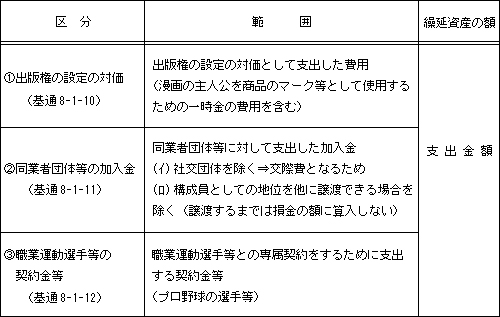

(3)税法独自の繰延資産の範囲

I .自己が便益を受ける公共的施設又は共同的施設の設置又は改良のために支出する費用

II .資産を賃借し又は使用するために支出する権利金・立退料その他の費用

III .役務の提供を受けるために支出する権利金その他の費用

IV .広告宣伝用資産を贈与したことにより生ずる費用

V .その他自己が便益を受けるための費用

(4)最後に

税法独自の繰延資産の範囲について、 (3)の I ~V に示しましたが、これら以外にも、実務上、税法独自の繰延資産ではないかと迷うケースがあります。 (2)の5にありますように「1~4に掲げる費用のほか、自己が便益を受けるために支出する費用」という一文です。税法においては常に「~に掲げる費用のほか」と限定を避けようとします。これが私共を悩ませる原因です。税法上の繰延資産についてはその金額も大きくなりがちですので、できるだけ早目に御相談ください。

友弘正人 (ともひろまさと)

友弘正人 (ともひろまさと) 【煙式】パナソニック 薄型火災警報器 けむり当番 SHK48455

【煙式】パナソニック 薄型火災警報器 けむり当番 SHK48455