大家さん、管理会社様の賃貸不動産経営支援サイトREPROS(リプロス)

【はじめに】

今年2月に「減価償却制度の改正 ~取得価額の全額が経費となります~」と題してご紹介した“減価償却”ですが、導入後の今、改めておさらいの意味を含め、今回の記事によって理解を深めていただければと思います。

リプロス編集部

平成19年度の税制改正により、19年4月1日以後の取得した資産については新しい減価償却制度が適用されるようになります。今回はその減価償却制度の改正についてご説明いたします。

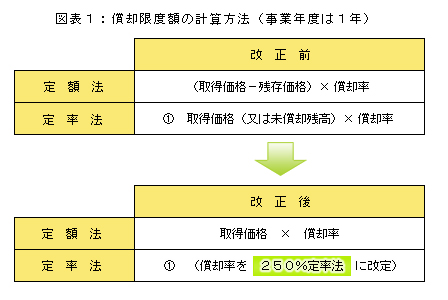

残存価格、償却可能限度額の撤廃

平成19年4月1日以後に新規に取得する資産については、現行の法定耐用年数経過時点の残存価格を撤廃(10%→0%)されます。よって法定耐用年数経過時点で減額(100%)償却可能となります。

また改正前までは、資産を除却しない限りは、償却可能限度額までしか償却できませんでしたが、改正後については100%まで償却することが可能になります。

95%の償却が進んだ資産についての均等償却

平成19年3月31日以前に取得したもので、95%まで償却が進んだ資産については、事後5年間でその全額を均等償却することができます。

250%定率法

今回の減価償却制度の改正により、残存価格、償却可能限度額が撤廃された結果、定率法の計算については「250%定率法」を適用することになりました。

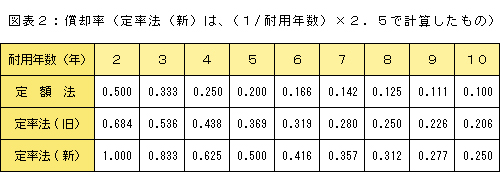

250%定率法とは、定額法の償却率(100%/法定耐用年数)を2.5倍(250%)した率により償却費の金額を計算し、この2.5倍の率により計算した償却費が、法定耐用年数を控除した期間内において、その時の帳簿価額を定額法で全額償却した場合と比較したときに、定額法で全額償却した金額が下回るときは、償却方法を定率法から定額法へ切り替えることにより、備忘価格まで償却する方法をいいます。

◆ 具体例 ◆

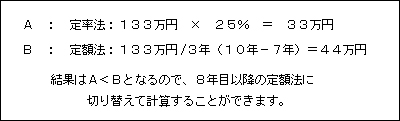

耐用年数10年の定額法償却率は0.100(10%)とされていますが、250%定率法の償却率は25%(100%/法定耐用年数10年×250%)であり、この方法により取得価格千万円の資産を7年償却すると、7年後における帳簿価格は133万円になります。残り3(7年目から10年目)を定額法の場合と定率法の場合の償却額を比較すると、下のようになります。

ようするに、定率法を採用すると、定率法により計算した減価償却費が一定の金額を下回る時点で、償却方法を定率法から定額法に切り替えて減価償却費を計算し、これにより、定率法を採用している場合にも耐用年数経過時点において備忘価格(1円)まで償却できることになります。

今後の改正予定

日本の減価償却制度は長い間、大きな改正がされてきませんでした。そのため資産によってはその法定耐用年数などが長すぎるため現状と合致しないことが多くなっています。減価償却制度については、政府税調が平成20年度の改正に向けて、減価償却資産の使用の実態等について、さらなる調査・分析を進め、法定耐用年数や資産の区分の見直し、また法定耐用年数の短縮特例制度の手続簡素化について検討することとされています。

イギリスのサッチャリズムやアメリカのレーガノミックスなどの財政改革においても経済の回復や企業の活性化のために、大規模な減価償却制度の改正が行われましたが、日本においても今回の減価償却制度の改正により、新たな設備投資等により企業の活性化が望まれています。

友弘正人 (ともひろまさと)

友弘正人 (ともひろまさと) 【煙式】パナソニック 薄型火災警報器 けむり当番 SHK48455

【煙式】パナソニック 薄型火災警報器 けむり当番 SHK48455