大家さん、管理会社様の賃貸不動産経営支援サイトREPROS(リプロス)

前回は自己使用している不動産の相続税評価について簡単にご案内しました。今回は土地・建物を貸している場合の相続税評価についてのご案内です。

前回のまとめ

路線価がある地域の自己使用している宅地(自用地)の評価は

が基本になります。

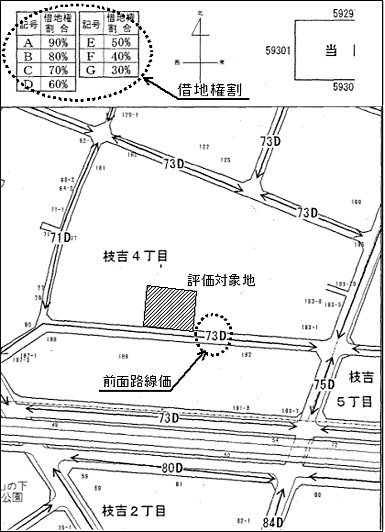

この場合の路線価は路線価図(下図参照)に掲載されている数字(評価対象地では73千円)を用います。なお、自用家屋の相続税評価額は固定資産税評価額を用います。

貸宅地の評価

他人に貸している土地(底地)はどうしても本人による自由な利用が妨げられることになります。そこで、相続税評価額は自用地より一定額減額することになっています。その評価は

となります。さて、ここで新たに登場した借地権割合という用語ですが、これは借地権価格の更地価格に対する割合です。この借地権割合も路線価図に載っています。再度、下図をご覧ください。

評価対象地の前面路線価は73Dとありました。前回自用地評価の際はこの73の後ろの「D」は無視しましたが、この「D」の記号が借地権割合になります。図の左上欄外に借地権割合の表が載っていますが、「D」は60%であることがわかります。なお、賃借人の持つ借地権の評価は

です。

貸家建付地の評価

自己所有の貸家の敷地である宅地を貸家建付地といい、やはり自用地評価から一定額が減額されます。その評価は

となります。

「借家権割合」とは借家権価格の固定資産税評価額に対する割合をいい、原則30%です。「賃貸割合」とは賃貸アパート等において、全体の床面積のうち賃貸部分の床面積の割合をいいます。

ここで、評価対象地の自用地評価額が1億円として、借地権割合60%、借家権割合30%、賃貸割合100%(満室)とすると、

1億円×(1

― 60%×30%×100%)= 82百万円

と評価額は大きく減少することがわかります。

貸家の評価

貸家の評価は、次のようになります。

最後に

前回・今回とご案内した評価方法はあくまで原則になります。定期借地権や使用貸借等の場合の評価は別途定められています。不動産を多く所有の方は是非一度税理士等の専門家にご相談されることをお勧めいたします。

友弘正人 (ともひろまさと)

友弘正人 (ともひろまさと) 【煙式】パナソニック 薄型火災警報器 けむり当番 SHK48455

【煙式】パナソニック 薄型火災警報器 けむり当番 SHK48455