大家さん、管理会社様の賃貸不動産経営支援サイトREPROS(リプロス)

税務・財務に関する情報を使いこなすことができれば、より豊かな人生が送れるものと確信しています。

私どもは、情報を、どう使いこなすか?につきまして、何らかのお役に立てればと願っております。

情報に目を通していただき、御自分にどう当てはめたらよいのか!

お考えいただき、お分かりにくい点につきまして、弊社の担当者がお伺いしたときに、ご一緒に検討させていただきたく存じます。

税務・財務に関する情報の提供を通じて、お客様の繁栄と、平安に、少しでも貢献できればと願っています。

はじめに

今年も平成19年分の所得税の確定申告の時期が巡ってきました。今年の申告時期は2月16日から3月17日(月曜日)までとなります。今年も各種の変更がありましたが今回は住宅借入金等特別控除(いわゆる住宅ローン控除)の改正について紹介したいと思います。

住宅ローン控除とは

住宅の取得、増改築等(以下、「取得等」)をして自己の居住の用に供した場合に、その取得等のために金融機関等から借入をしたときは、その借入金の年末残高に一定割合(控除率)を乗じて計算した金額を税額から控除する制度です。住宅ローンを組む際には必ず検討する制度ですし、減税額もかなり多額になりますので、関心が高い制度といえます。

主要改正点

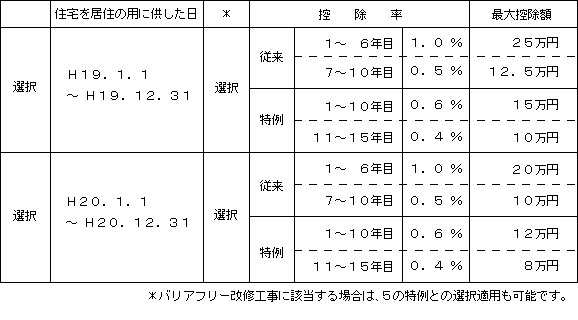

1控除率(と期間)について特例が設けられました。毎年といってもいいほど改正があるこの控除率ですが今回の特色は従来の控除率との間で有利選択が出来る点です。なお、既に住宅ローン控除を利用されている方は従来通りです。

2高齢化社会に対応すべく、今までは住宅ローン控除の対象外であった一定のバリアフリー改修工事についての特例が新設されました。なお、従来の住宅ローン控除の取得等にもバリアフリー改修工事が含まれることになりました。

税率の変更

バリアフリー改修工事の特例

1対象となる工事は2に該当する者の居住する家屋についてした浴室・便所の改良、手すりの設置等の工事です。

2 i 年齢50歳以上の者

ii

介護保険法の要介護認定又は要支援認定を受けている者

iii 障害者

iv

ii若しくはiii又は65歳以上に該当する親族と同居している者

3控除額

バリアフリー改修工事費用に相当する住宅ローン等の年末残高(2百万円を限度)に2%を乗じたものとそれ以外の住宅ローン等の年末残高(改修工事分の借入と併せて1千万円を限度)に1%を乗じたものとの合計額となります。控除期間は5年間(短い!)です。

4建築士等が発行する証明書が必要になります。早目の手配をしておきましょう。

5平成19年4月1日から平成20年12月31までに2の者の居住の用に供することが要件になっております。バリアフリー工事を検討されているかたは期間に注意してください。

6従来の住宅ローン控除との選択適用が可能です。自分に有利に選択することができます。

要注意! 住宅ローン控除の住民税の特例

住宅ローン控除は住民税での適用はありませんでした。ところで、ご承知のように平成19年より住民税の税率が5%、10%、13%から10%に一本化され、それに対応して所得税の税率が、調整されました。このため、所得税額が減少し、従来ならば控除できた控除額が控除しきれないことがおきます。この税率変更にともなう不公平を補うために住民税での特例が設けられました。

住宅ローン控除を既に適用している者のうち、所得税率の変更によって平成19年分の所得税額から控除しきれない額(住宅ローン控除可能額と、旧の所得税率を適用して算定した所得税額のいずれか少ない金額から、その年分の所得税額を控除した残額)が発生した場合は平成20年分以降の各年分の住民税から控除することができます。ただし、普通の住宅ローン控除と異なり、毎年3月15日までに住民税について特別控除申告書を提出することが必要です。確定申告をされていない方は源泉徴収票を添付して市区町村へ、確定申告をされる方は所得税の確定申告書とともに税務署に提出することになります。

最後にはなりますが、有利不利の検討等は専門家によくご相談の上、慎重に行なってください。

友弘正人 (ともひろまさと)

友弘正人 (ともひろまさと) パナソニック 薄型火災警報器 けむり当番 SHK48455K

パナソニック 薄型火災警報器 けむり当番 SHK48455K