大家さん、管理会社様の賃貸不動産経営支援サイトREPROS(リプロス)

神戸市をはじめとして各自治体は償却資産税の徴収に本腰を入れているようです。弊事務所もここ数年、各自治体の動きを注視し、償却資産税が課税されるお客様には自主申告の指導をしておりました。その最中、咋年の8月に弊事務所のお客様がX市役所より未申告の償却資産税額として約1,000万円を納付せよとの通知受けてしまいました。5年間遡っての徴収です。

制度上、納付義務のある事業者は正しい申告納付する義務があります。明るい話題ではないですが、今後の対応策としてご一読ください。

償却資産税とは

償却資産税とは、償却資産にかかる固定資産税です。土地・家屋にかかる固定資産税が送られてきた納税通知書により納付するのに対して、申告して納付をします。

償却資産とは土地・家屋以外で事業の用に供されている構築物や機械、器具、備品等の減価償却資産(ただし、自動車・無形固定資産・少額減価償却資産等を除く)をいい、毎年1月1日現在に所有しているものが償却資産税の対象になります。コピー機やパソコン、応接セットなども含まれ対象はたいへん広範囲です。例えば、

パチンコ店でしたら

… パチンコ台・パチスロ台等

建設業でしたら … ブルドーザー・パワーショベル等

製造業でしたら … 旋盤・ボール盤・プレス機等

小売業でしたら

… 商品陳列ケース・レジスター・冷蔵庫等

病院でしたら … ベッド・手術台・CTスキャン等

が課税対象となります。もちろん、事業を行なっている個人の方も申告しなければなりません。

税額は課税標準×1.4%です。例えば取得価額が1億円の機械装置でしたら

1億円×1.4%=1,400,000円

が当初の償却資産税額となります。ただし、1,400,000円を納付し続けるのかといいますと、そうではありません。簡単に申し上げると、一定の計算により課税標準が減少していきますので、税額も逓減していきます。

自治体からの問い合わせ

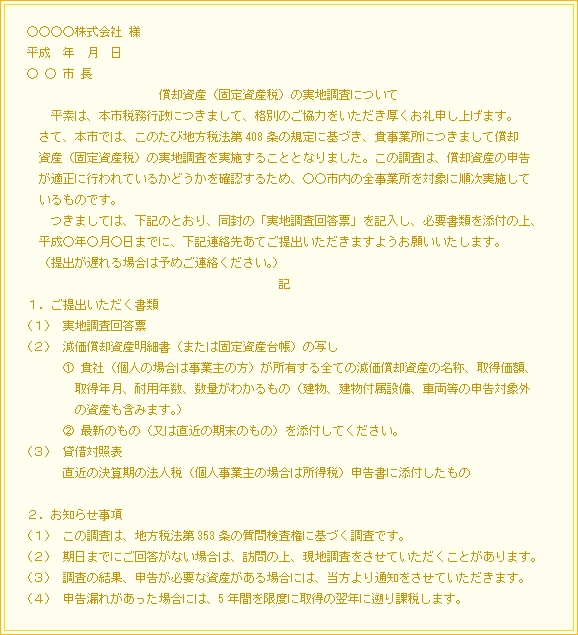

下記のような書類が御手元に届いていませんか?

各自治体は最近償却資産税の申告をされていない方に対して、このような書類を順次送付しているようです。この書類を受け取られた方(冒頭のお客様もそうでした)は要注意です。償却資産税の課税が狙われています。

自治体の対応

冒頭のお客様の場合を、再現してみましょう。

平成19年5月初旬

お客様の事務担当者から、電話で …

先生、去年、K市から来た書類(2の書類)と同じものが、とうとうX市からも来ました。どうしましょう?

税額はどの位になりますか? 5年も遡るのですか?

まけてくれないのでしょうか?

先 生 …

税額は概算ですが、本当に5年(償却資産税の消滅時効の期間)遡るつもりなら1,000万円前後だと思います。とにかくそちらへお伺いします。

平成19年5月初旬

先 生 …

これまでの弊事務所の経験からして5年は確実に遡るようです。やはり税額は1,000万円前後です。

社 長 …

話は担当のNさんから聞いていましたが、1,000万円も支払えないですよ。突然、通知ひとつで5年分の税金払えと言われても納得できますか。役所は今まで何をしてたんですか。昔からある法律だという話じゃないですか。自分らの怠慢を棚に上げて、ハイそうですかって1,000万円もの大金を払える会社なんてあるんですか?先生!そう思わないですか?

先 生

… 社長のおっしゃることは、よくわかりますが、役所も自主財源が足らないから、法律を盾に必死のようです。とりあえずうちの担当者をX市に行かせて対応を見させてきます。

担当者は、X市とお客様の間を、何度も行ったり来たりでしたが、ほぼ門前払いの有様でした。市役所職員から、"他の事業者も納税を頂いていますので、課税の公平性からも5年分、お願いします"との一点張りです。

平成19年8月初旬 X市役所へ(社長、先生、Nさんが訪問)

市役所の担当部署の課長が初めて面談に現れる。

しかし、対応は厳しく5年間遡ることで決着せざるを得ないことになりました。

最後に

どのような状況であれ、我々は常にお客様の立場に立たせていただき、税務署等との折衝をやってまいりました。これからもその方針は揺らぐものではありません。我々としては役所側の姿勢については多少の驚きを感じていますが、役所の立場としては法律を遵守し課税の公平を図ることが目的ですから、いた仕方ないといえばそうなのかもしれません。各自治体においては、自主財源を求めて躍起になっています。その主たるターゲットが償却資産税です。申告納付でもあり、今まで企業側も自治体も曖昧になっていた償却資産税ですが、これからは、事業所があればインターネットや航空写真の利用、実地調査等で確実に納税を迫ってきます。申告納付をしなかったとき、または納付した税額が不足しているときは、ペナルティーとして本税の他に延滞金の追加納付もありますので、充分の注意が必要です。

対応策等は、早めに税理士等によく相談していただきたくお願い申し上げます

友弘正人 (ともひろまさと)

友弘正人 (ともひろまさと) パナソニック 薄型火災警報器 けむり当番 SHK48455K

パナソニック 薄型火災警報器 けむり当番 SHK48455K