大家さん、管理会社様の賃貸不動産経営支援サイトREPROS(リプロス)

不景気風が強まり、給料の先行きも怪しくなり始めています。今回は、家計のなかで大きな比重を占める住宅ローンについての対策の話です。

繰上返済と借換

住宅ローンを組まれている方にはどのような対策があるのでしょうか。

住宅ローンの負担を軽減する方法は主に(1)繰上返済、(2)借換の2つがあります。

(1) 繰上返済 : ローンの返済途中でまとまったお金を返済すること。

(2) 借換 : 別の金融機関からより有利な条件でお金を借りて、現在借りているローンを完済すること。

借換の場合は新たな借入の手続が生じます。保証料や抵当権の付替え費用などの諸費用が必要になり、借換による有利・不利の見極めが複雑になります。また、審査も新たに行なわれますので、ある程度の時間と手間が必要になります。

そこで、現在手元に余裕資金がある方はまず繰上返済を検討してみてください。

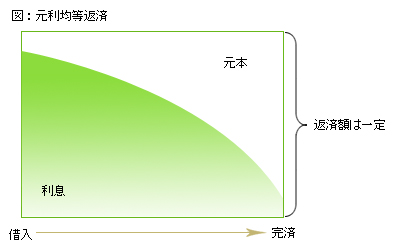

元利均等返済

一般的な住宅ローンは元利均等返済です。この場合、当初、利息ばかりを払っていることになります(下図参照)。通常の返済は元本と利息の両方に返済金は充てられるのですが、スポットの返済である繰上返済では返済金の全額が元本に充てられるので、その後の利息が大きく軽減されることになります。

繰上返済のタイプ

(1) 返済期間短縮型

繰上返済後も毎月の返済額は据え置いたままとする方法です。この方法にすると返済期間が短くなり、支払う利息の総額が減少します。

(2) 返済額軽減型

繰上返済後も返済期間は変更せず毎月の返済額を減少させる方法です。支払う利息の総額が減少することにより毎月の返済額が減りますので、結果として、家計の資金繰りを助けることになります。

繰上返済による効果の比較

では、具体的にこの繰上返済の効果を見てみましょう。

当初2千万円を35年(420回)の元利均等の毎月返済、3.5%の固定金利の条件でローンを組んだとします。5年経過時(60回目の返済時)に2百万円を繰上返済しました。

下表をご覧ください。

繰上返済をすることで支払う利息の総額が減り、期間短縮型・返済額軽減型ともに総返済額は大きく減ります。短縮型の方が減少幅は大きいですが、軽減型でも上の例では毎月の返済額を9千円減らしつつ、総返済額も124万円減らすことに成功します。

繰上返済のポイント

繰上返済のポイントは(1)出来るだけ早い時期に(2)金利の高いものから(変動金利のものがある場合は注意)(3)期間が長いものから(4)残高の多いものから、となります。

繰上返済の注意事項

繰上返済時に手数料がかかることがあります。金融機関ごと、借入の内容ごとにより異なります。少額の繰上返済の場合、結果、得にならなかったということもありえます。事前に金融機関に確認しておきましょう。また、今後ローンを組まれる方は繰上返済の条件を借入前に確認して判断されることをお勧めします。

なお、住宅ローン控除を受けられている方は返済期間短縮により当初借入時から短縮後の完済までの期間が10年未満になるとその年から控除が受けられなくなりますのでご注意ください。

最後に

住宅ローンでは返済期間の短縮・延長(最長35年)などの条件変更という方法もあります。ライフスタイルの変化が激しい昨今です。住宅ローンで悩まれている方は、早めに取引先の金融機関にご相談されてはいかがでしょうか。

友弘正人 (ともひろまさと)

友弘正人 (ともひろまさと) パナソニック 薄型火災警報器 けむり当番 SHK48455K

パナソニック 薄型火災警報器 けむり当番 SHK48455K