大家さん、管理会社様の賃貸不動産経営支援サイトREPROS(リプロス)

【1】はじめに

固定資産税の納付書がお手許に届く時期になってまいりました。

固定資産税は、不動産(土地・建物)を所有されていることで税金がかかります。景気の悪いときや資金繰りが厳しいときにも毎年税金の支払が発生し負担になります。

そこで、今回は、毎年発生する固定資産税の内、土地の計算の基本や見直しのポイント・縦覧制度についてご説明します。

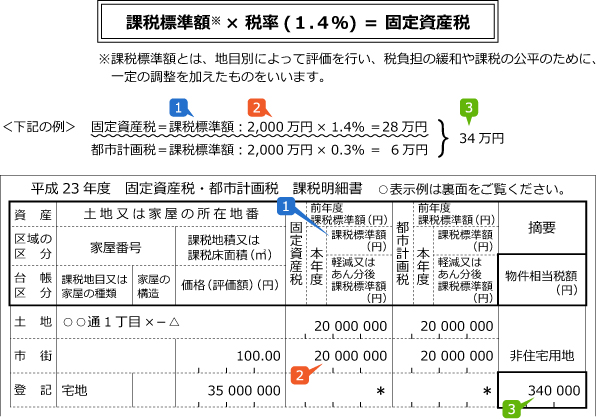

【2】土地に係る固定資産税の計算の基本

土地の固定資産税は、下記の算式により計算されています。

【3】土地に係る固定資産税の見直し

土地に係る固定資産税は、(1)用途(住宅用地・農地等)や(2)土地の形状等により、【2】の課税標準より一定額が減額されます。このうち、土地に係る固定資産税の代表的な見直しの項目である(I)住宅用地の課税標準の特例と(II)土地の形状による減額(不整形地の補正率)について以下説明します。

|

区 分 |

住宅用地の課税標準の特例 |

減額割合 |

|

|

固定資産税 |

都市計画税 |

||

|

賃貸アパートの |

○ |

2/3※ |

1/3 |

|

駐車場(月極等単独で貸付または、 |

× |

なし |

|

|

蔭地割合(注) |

普通住宅地区・ |

左記以外の地区 |

蔭地割合(注) |

普通住宅地区・ |

左記以外の地区 |

|

10%未満 |

0% |

0% |

40%以上50%未満 |

18% |

13% |

|

10%以上20%未満 |

4% |

2% |

50%以上60%未満 |

28% |

20% |

|

20%以上30%未満 |

8% |

4% |

60%以上 |

40% |

30% |

|

30%以上40%未満 |

12% |

8% |

|

||

(注)蔭地割合とは、整形の土地(整形想定地の面積)と比較したときの、利用できない土地の面積(不足する面積=蔭地面積)割合をいいます。

なお、蔭地割合方式によらない場合の不整形補正率もありますが割愛しております。

固定資産税の不整形地の補正(割合)については、必ず適用されているとは限りません。

都市区町村の担当者が、実測ではなく、航空写真のみで判断している場合には、不整形地であっても減額されていない可能性がありますので、確認が必要となります。

【4】固定資産税の還付

上記【3】-I.II. 等により固定資産税が減額される場合には、過去に支払っていた固定資産税について、還付を受けることができる場合もあります。 還付の期間を過去5年としている都市区町村が多いため早めの見直し・手続きをされることをお勧めします。

【5】固定資産税の縦覧制度

土地・建物(家屋)を所有されている方が所有する土地・家屋の評価額が適正かどうかを、縦覧帳簿に記載されている他人の土地・家屋の評価額と比較できる制度です。

概要は下表のようになりますが、市によって期間・詳細は多少異なります。

|

期間 |

4月1日~4月30日(土・日・祝日は除く)。 |

|

場所 |

資産の所在する市区町村の固定資産税担当課(係) |

|

ご覧いただける方 |

土地または家屋を所有する納税者 |

|

縦覧できる内容 |

所有する資産と同一区内にある資産の下記の項目 |

|

必要なもの |

官公署発行の写真付きの身分証明書(運転免許証など) |

|

手数料 |

無料 |

なお、所有されている土地については、(土地)評価資料の交付請求により評価(減額割合や評価方法)内容を確認することができます。

【6】最後に

都市区町村役場等は、毎年4月・5月に固定資産税の納付書を送付します。土地建物を所有されている方は、税金が大幅に増減していない場合には、毎年かかるものとして支払われているかと思います。今回説明しましたケース以外でも固定資産税が減額されるケースや非課税となるケースもありますので、一度、不動産鑑定士や税理士等にご相談下さい。

友弘正人 (ともひろまさと)

友弘正人 (ともひろまさと) 【煙式】パナソニック 薄型火災警報器 けむり当番 SHK48455

【煙式】パナソニック 薄型火災警報器 けむり当番 SHK48455