大家さん、管理会社様の賃貸不動産経営支援サイトREPROS(リプロス)

令和5年度税制改正大網が令和4年12月16日に公表されました。個人所得課税では、NISAの抜本的拡充・恒久化や、極めて高い所得に対する税負担の適正化を導入します。資産課税では、生前贈与の相続財産への持ち戻し期間の延長、相続時精算課税制度に基礎控除の導入、教育資金の一括贈与に関するものがあります。今回はその中でも特に皆さんにお伝えしたい内容をいくつかご紹介します。

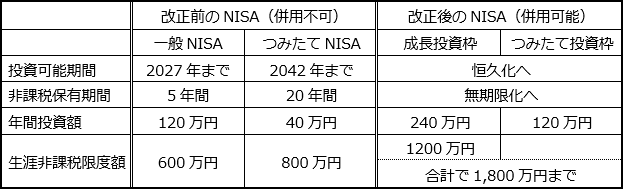

NISAは個人の資産運用を後押しするために作られた税制の優遇措置で、購入した株式や投資信託などの売却益や配当金が一定の範囲内で非課税となります。今回の改正では投資の対象となる商品、実施される期間や保有期間の拡充などに変更がありました。

(1) 投資対象

投資対象の商品は現行制度より絞り、上場廃止が決まった整理銘柄や、償還期間の短い投資信託も対象から外されています。

現行制度のNISAでは、「一般NISA」「つみたてNISA」の2種類あり、その併用はできません。今回の改正で2024年1月から上場株式などを購入できる「成長投資枠」と、長期積み立てを目的に投資信託だけを購入対象とする「つみたて投資枠」とが設けられ、それぞれの併用が可能となりました。

(2) 投資可能期間・非課税保有期間

現行制度の投資可能期間について「一般NISA」は2023年まで「つみたてNISA」は2042年まででしたが、今回の改正で「成長投資枠」「つみたて投資枠」は投資可能期間を定めない恒久的な制度となりました。また非課税保有期間について「一般NISA」は5年間「つみたてNISA」は20年間と定められています。改正後は「成長投資枠」「つみたて投資枠」ともに保有期間が無期限となりました。

(3) 年間投資額の引き上げ・生涯非課税限度額の創設

現行制度の年間投資額について「一般NISA」は年間120万円で最長5年間、「つみたてNISA」は年間40万円で最長20年間まで投資可能でした。改正後の「成長投資枠」は年間240万円まで、「つみたて投資枠」は年間120万円まで投資が可能となります。現行制度の限度額は「一般NISA」は600万円「つみたてNISA」は800万円と定められていましたが、改正により高額所得者に優遇とならないよう、合計で1,800万円の生涯投資枠を設け、成長投資枠は1,200万円を上限とします。

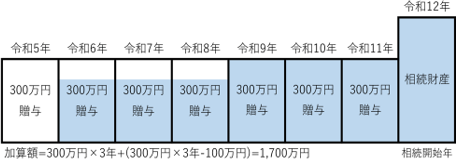

暦年贈与とは、毎年1月1日〜12月31日の1年間で受け取った贈与金額をもとに贈与税の計算を行う課税方法です。この暦年贈与には110万円の基礎控除があり、1年間のトータルの贈与金額が110万円を超えなければ贈与税はかかりません。110万円以内ならば贈与税なしで財産を渡すことができるため、将来の相続税対策を目的として利用している方も多いと思います。相続税との関係としては、相続開始前3年以内に受け取った贈与については、基礎控除以内であっても相続財産として加算することとなります。

(1) 暦年贈与加算期間の延長

令和6年1月1日以降に受けた贈与より、相続財産に加算される期間が3年から7年に延長されます。もともと加算期間は3年であり、相続開始日が令和9年1月以降より順次延長されることとなるため、加算期間が7年となるのは令和13年1月以降に相続が発生した場合となります。

(2) 延長された4年間の加算額

今回の改正で延長された4年間に受けた贈与についても相続財産に持ち戻すこととなりましたが、その延長期間に受けた贈与財産については、その合計額から100万円を控除することができます。

【例】令和12年に相続が発生した場合の加算額について

★3年以内の贈与はすべて加算対象

★延長された3年の贈与は100万円までは加算されない

★令和5年の贈与は改正前の贈与となるため加算対象外

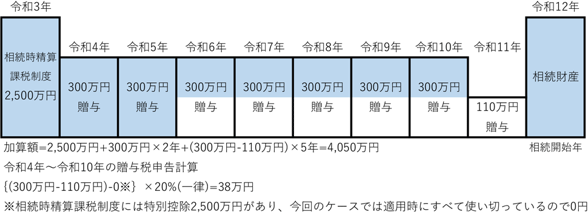

相続時精算課税とは、原則として60歳以上の父母または祖父母などから、18歳以上の子または孫などに対し、財産を贈与した場合において選択できる贈与税の制度です。最大2,500万円までは贈与税が非課税となり、超過する贈与財産については一律20%の税率が課されることとなります。相続税との関係としては、贈与者の相続発生時においてその贈与財産のすべてを持戻して相続申告を行い、支払った贈与税が加算された人の相続税から控除されることとなります。

◆基礎控除の創設

令和6年1月1日以降、相続時精算課税制度を選択している者が特定贈与者から贈与を受けた場合において、暦年課税制度とは別に、毎年110万円の基礎控除が設けられます。この控除を受けた金額については、贈与者の相続発生時において持戻さず相続財産に加算されません。

【例】令和12年に相続開始した場合の加算額について

★令和4〜5年は改正前のためすべて加算対象

★令和6〜10年は110万円を除いた190万円が加算対象

★令和11年は110万円以下のため加算対象外

今回は一部のご紹介となりましたが、他にも法人に関係する研究開発税制や設備投資減税など成長を促す施策の延長・見直しや消費税に関係するインボイスの改正が入っています。検討課題としてマンションの相続税評価の市場価格との乖離についてあげられており、今後改正の可能性は高いと思われます。

また今回ご紹介した内容は大綱段階であるため、今後内容が変更される可能性があります。

友弘正人 (ともひろまさと)

友弘正人 (ともひろまさと) 【煙式】パナソニック 薄型火災警報器 けむり当番 SHK48455

【煙式】パナソニック 薄型火災警報器 けむり当番 SHK48455