大家さん、管理会社様の賃貸不動産経営支援サイトREPROS(リプロス)

役員退職金の支払いを活用する

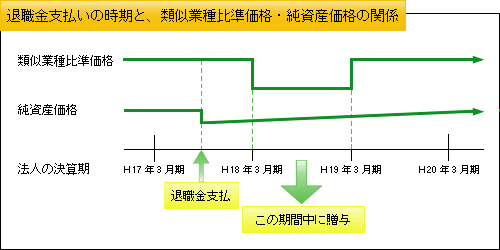

自社株の評価額は、類似業種比準価額と純資産価額をベースにして算出しますので、自社株の評価額を下げるためには、これらの価額を引き下げることが必要になってきます。 社長が退職して多額の退職金を支払う場合には、類似業種比準価額と純資産価額の双方が下がる傾向にありますので、後継者に株式を贈与するには最適の時期だといえます。

☆類似業種比準価額

類似業種比準価額とは、自社とよく似た業種(類似業種)から選定した標準的な上場株式の株価から、比較のための基準、「配当」「利益」「純資産」を使用して算出した金額です。類似業種比準価額の計算は直前期の決算をベースに行ないます。そのため、退職金を支払った事業年度には、類似業種比準価額に退職金の支払いは反映されません。しかし、その翌事業年度においては、直前期に退職金が損金に算入されているため、大幅に利益が圧縮されますので、それに伴ない類似業種比準価額の株価も大幅に下落することになります。

なお、さらにその翌事業年度以降については、通常の利益に戻るため株価は以前の水準に戻ることになります。

☆純資産価額

純資産価額とは、会社が持っている資産価額から算出した金額です。この場合の資産価額は会社の帳簿価額ではなく、時価で評価することになります。純資産価額も直前期の決算書をベースに算出されますが、類似業種比準価額とは下落する時期が異なります。例えば、役員に相続が発生して死亡退職金を支払うケースでは、相続発生の時点で未払退職金として負債に計上することができますので、相続開始時点で純資産価額は一時的に下落し、それ以降の利益の蓄積とともに増加していくことになります。

したがって、類似業種比準価額と純資産価額の双方が下落するのは、退職金を支払った事業年度の翌事業年度になりますので、この時期に後継者に株式を贈与するのが一番効果的だといえます。

☆法人税法の損金算入の問題

役員に対する退職金は、法人税法においては、適正と認められる金額であればすべて損金の額に算入することができます。適正額を明確にするためにも、役員退職慰労金規定等を整備しておく必要があります。

含み損を抱えた資産を売却する

上場株式や土地等の固定資産で、多額の含み損を抱えているものを売却することにより、株価を引き下げることができます。

法人税においては、含み損を抱えた資産を所有しているだけでは、節税効果がありません。含み損を抱えた資産は、売却してはじめて含み損を損金に算入することができます。 含み損を損金算入することで、類似業種比準価額の「1株あたり純資産価額」と「1株あたり利益金額」の双方が引き下げられることになります。ただし、「役員退職金」のケースと同様に、実際の株価が下がるのは、固定資産を売却した事業年度の翌事業年度になりますので注意が必要です。

従業員持株会を活用する

自社株の相続対策に従業員持株会が用いられるケースがあります。具体的には、社長の所有する自社株を従業員持株会に評価額の低い配当還元方式で移転するという内容です。 なぜ従業員持株会に配当還元方式で売却できるのかといいますと、従業員持株会は従業員によって構成される団体であることから、同族株主グループとは一切関係のない第三者であるためです。

そのため、社長の株式を従業員持株会に安い価格でより多くの株式を移転することができ(社長の株式数の減少により)、相続税額を軽減することができます。

しかし、株式の過大な分散は、同族グループの議決権を弱体化させる可能性がありますので、注意が必要です。

また、非公開会社の従業員持株会には次のようなメリット・デメリットがあります。

☆メリット

・ 財産形成等の援助となり福利厚生対策となる。

・ 株主構成の改善や株式事務の合理化に有効である。

・ オーナーの事業承継に役立ち、相続税対策に効果的である等。

☆デメリット

・ 株主関係が悪化すると会社運営が混乱する可能性がある。

・ 公開へ向けた資本政策の制約条件となる可能性がある。

・ 株式市場がないため換金性がない。

・ 従業員持株会からオーナー一族が買い戻す場合、原則的な評価方法で買い戻さなければ贈与税の

問題が生じる可能性がある等。

これらのメリット、デメリットをよく考慮して実行するのであれば、従業員持株会を活用した自社株対策は、かなり有効な方法といえるでしょう。

ポイント

1自社株の評価額を引き下げる

2オーナー所有の自社株を少ないコストで後継者に移す

3対策を実行する時期(タイミング)をはかる

友弘正人 (ともひろまさと)

友弘正人 (ともひろまさと) パナソニック 薄型火災警報器 けむり当番 SHK48455K

パナソニック 薄型火災警報器 けむり当番 SHK48455K