大家さん、管理会社様の賃貸不動産経営支援サイトREPROS(リプロス)

平成22年度税制改正で住宅取得等資金贈与の非課税限度額が拡充されましたが、その適用期限が平成23年12月31日までとなっています。そこで改めて制度の内容と平成23年中における贈与の注意点を確認したいと思います。

【1】制度概要

平成21年1月1日から平成23年12月31日までの間に、直系尊属(父母や祖父母など)から住宅取得等資金の贈与を受けた受贈者が、その贈与を受けた年の翌年3月15日までに自己の居住の用に供する一定の家屋の新築若しくは取得又は増改築等をし、自己の居住の用に供したとき又は同日以後遅滞なく自己の居住の用に供することが確実であると見込まれるときには、その贈与により取得した住宅取得等資金のうち一定金額について贈与税が非課税となります。

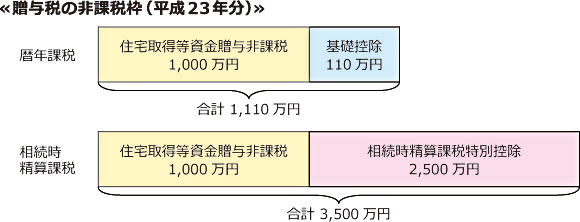

【2】非課税限度額(平成23年分)

【3】受贈者の要件

次の要件すべてを満たす者

【4】その他の留意点

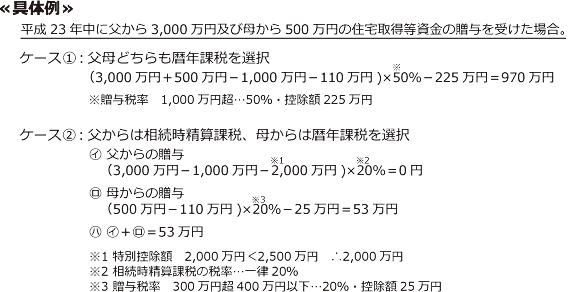

【5】実際に贈与税額を計算してみましょう

【6】相続対策と住宅取得等資金の贈与

上記【4】-(3)でも述べた通り、1,000万円の非課税枠内の金額は贈与者の相続税額計算上、課税価格に加算する必要はないため、被相続人(贈与者)の資産を最大1,000万円圧縮することができます。ただし、同居の子が自宅を建てることで親とは別居することとなり、被相続人の同居親族(配偶者を除く)がいなくなるケースは要注意です。被相続人の自宅土地については財産評価上、同居親族等がその土地を取得し、引き続き保有・居住していることを適用要件として、その敷地のうち240?までは80%減額できる規定(「小規模宅地等の特例」という。詳細については省略。)があります。しかし、自己の自宅を所有している親族が被相続人の自宅を取得しても適用要件に該当しませんので、評価の80%減額はできなくなってしまいます。住宅取得等資金の贈与をしたことによって、逆に相続税を増加させてしまうことも考えられます。贈与税の非課税額と評価減の額を比較してよくご検討下さい。

※上の例は一例であり、被相続人の自宅以外に小規模宅地等の特例を受けられる土地がないことを前提としています。被相続人が自宅以外にも自己の事業用の土地又は不動産賃貸している土地など小規模宅地等の特例の適用対象となる土地を所有している場合は、それらの土地についての評価の減額についても考慮する必要がでてきます。

【7】おわりに

非課税金額以下の金額の住宅取得等資金を贈与しても、それで終了ではありません。1,000万円の非課税の適用を受けるためには、贈与税の申告が必要になります。申告を忘れた場合には、1,000万円を暦年贈与したとして課税されますのでご注意ください。

申告に関する詳しい内容については税理士等にご相談ください。

友弘正人 (ともひろまさと)

友弘正人 (ともひろまさと) パナソニック 薄型火災警報器 けむり当番 SHK48455K

パナソニック 薄型火災警報器 けむり当番 SHK48455K