大家さん、管理会社様の賃貸不動産経営支援サイトREPROS(リプロス)

同族会社においては、経営者=オーナーである場合が多く、会社に利益が出てもオーナー個人の所得税等のバランスから配当や役員賞与にまわすことを避け、会社に留保することが多いようです。これを留保金といいます。この留保金にかかる税制についても、重要な改正が行われました。とりわけ中小法人に影響がある改正となっていますので、内容をしっかりと確認しておいてください。

留保金課税の対象会社

留保金課税の対象となる同族会社であるかどうかの判定について、3株主グループによる判定(3株主グループで50%超所有)から1株主グループによる判定(1株主グループで50%超所有)に改正されました。

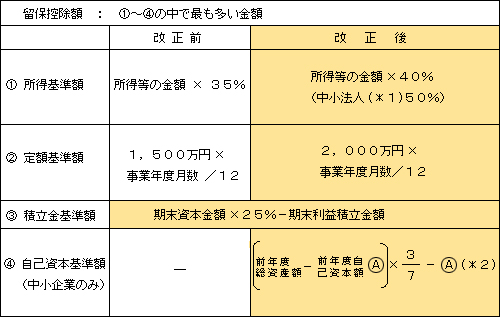

留保控除額の改正

(*1)中小法人(中小特定同族会社)は、資本金又は出資金の額が1億円以下の会社です。

(*2)前年度自己資本額には、特定同族会社の同族株主等

(*3)に対する負債(借入金その他利子の支払の基因となるものに限ります)を含めます。

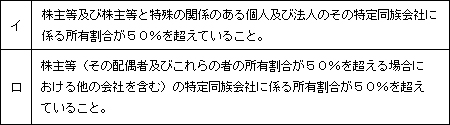

(*3)(*2)に掲げる同族株主等とは、次に掲げる要件を満たす者をいいます。

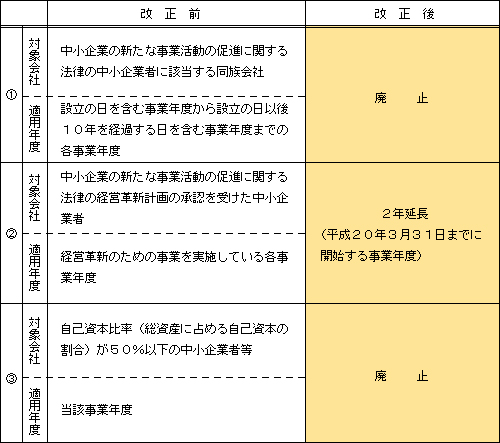

留保金課税に係る不適用措置の改正

これまで租税特別措置法で定められていた同族会社の留保金課税の停止措置が以下のように改正されました。

適用時期

上記の改正は、平成18年4月1日以降に開始する事業年度について適用されます。

改正による影響

・中小企業以外の法人 ⇒ 留保控除額が増加したため、税負担が軽減されます。

・中小法人 ⇒ 中小企業者に対する不適用措置が、経営革新計画承認企業だけに縮小されますので、留保金課税の対象企業が増加することになります。ただし、留保控除額が大幅に引き上げられたため、配当すれば実質的に課税されない可能性がでてきます。

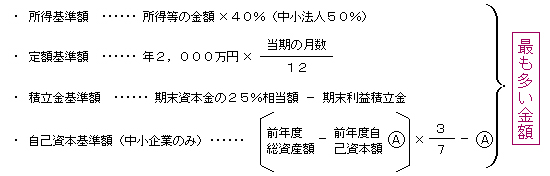

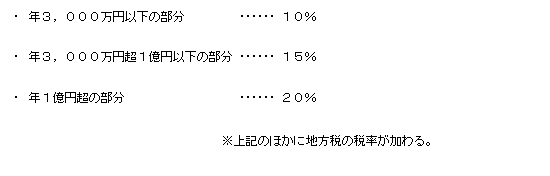

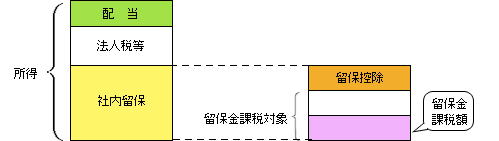

改正後の保留金課税制度

【留保金課税】

【留保控除】

【 税 率 】

友弘正人 (ともひろまさと)

友弘正人 (ともひろまさと) パナソニック 薄型火災警報器 けむり当番 SHK48455K

パナソニック 薄型火災警報器 けむり当番 SHK48455K