大家さん、管理会社様の賃貸不動産経営支援サイトREPROS(リプロス)

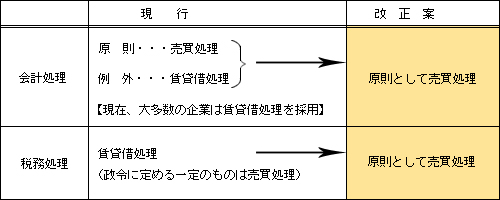

平成17年12月27日に企業会計基準の改正草案が公表され、ファイナンス・リース取引のうち所有権が借手に移転しないものについて、これまで認められていた「例外処理」(すなわち「賃貸借処理」)が廃止されることになりました。これに対して税務上も、平成19年税制改正案において、所有権移転外ファイナンス・リース取引については、原則として「売買処理」に見直すこととされました。今回は、その改正の内容と影響についてご紹介していきたいと思います。

リース会計の現状

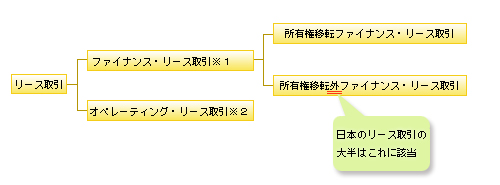

【1】リース取引の分類

※1 ファイナンス・リース取引

借手が必要とする設備投資の資金を融資することに代え、リース会社が設備自体を貸し付けるもの。リース期間中の中途解約が不能で、借手がリース資産による経済的利益全てを享受し、コスト(修繕・保守・管理等)を負担するものとされている。

※2 オペレーティング・リース取引

リース資産に係るコストを原則としてリース会社が負担するもので、リース期間中の中途解約も可能

【2】所有権移転外ファイナンス・リース取引の会計と税務

改正による影響

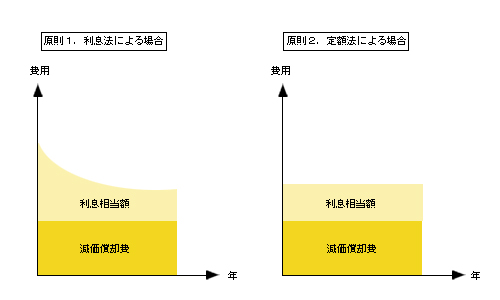

【1】減価償却方法(賃借人側の処理)

所有権移転外ファイナンス・リース取引における賃借人のリース資産の償却方法は、リース資産部分についてはリース期間定額法(償却期間をリース期間とし、残存価額をゼロとする定額法)で減価償却し、支払利息部分については原則として利息法で費用計上することになります。

< 改正後のリース資産の減価償却 >

【2】消費税の取り扱い

消費税の取り扱い上では、リース資産を引き渡した時点でリース料全額が課税売上げ又は課税仕入れとなります。従来では、各課税期間において、支払リース料の額を基準に課税売上げ・課税仕入れを計算していましたが、改正後は、リース契約を締結した課税期間に一度に課税売上げ・課税仕入れが発生しますので、注意が必要です。

【3】特別償却・圧縮記帳制度の不適用

売買とみなされた所有権移転外ファイナンス・リースは、資産を取得等した場合に適用される通常の税額控除制度が適用されることになりますが、一方で特別償却制度や圧縮記帳制度は適用することができません。

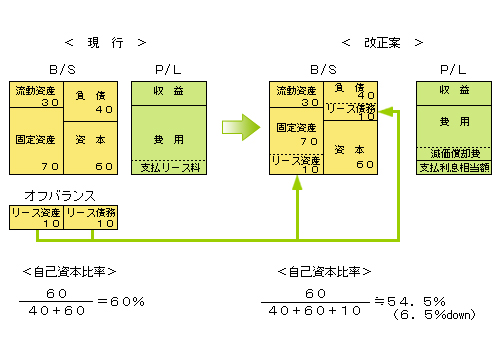

【4】経営指標への影響

これまで貸借対照表に計上されていなかったリース資産・リース債務を貸借対照表に計上することになるため、自己資本比率が低下することになります。

適用開始時期

会計基準は、平成20年4月以降開始の事業年度から、所有権移転外ファイナンスリースについて賃貸借処理が廃止され、ファイナンスリースは一律売買処理が適用されることになる見込みです。税制もこれに対応して改正されます。従って、平成20年4月1日以後に締結するリース契約から改正後の処理が適用されることになります。

適用除外

今回のリース取引の改正は、上場会社については強制適用されることになります。しかし、1リース契約1件あたりのリース料総額が300万円以下のリース資産、2リース期間が1年以内のリース取引については、適用除外として従前と同じ取り扱い(賃貸借処理)が認められることになります。また、肝心の中小企業についても、現段階では、賃貸借処理が認められる方向で話が進んでいます。

現段階でまだ不明確な部分もありますが、詳細は今年の6月頃までには正式に決定する予定ですので、今後の改正の動向に注目したいところです。

友弘正人 (ともひろまさと)

友弘正人 (ともひろまさと) パナソニック 薄型火災警報器 けむり当番 SHK48455K

パナソニック 薄型火災警報器 けむり当番 SHK48455K