大家さん、管理会社様の賃貸不動産経営支援サイトREPROS(リプロス)

同族会社の所得のうち一定の金額以上を社内に留保したときは、通常の法人税とは別に留保金課税という形で特別な法人税が課税されることになっています。平成19年の税制改正よって中小企業者は留保金課税の対象から除外されることになりました。

また、平成18年の税制改正で創設された特殊支配同族会社の役員給与の損金不算入制度についても適用除外の基準が引き上げられることになり、同族会社に有利な改正となっています。今回は同族会社おける平成19年の改正についてご説明したいと思います。

中小法人の留保金課税の適用除外

平成19年度の改正により、資本金の額又は出資の額が1億円以下の中小特定同族会社は、留保金課税の適用対象から除外されることになりました。

1.改正の趣旨

地域の経済と雇用の中心となっている中小企業は地域社会の原動力です。その中小企業の活性化を図るためには、設備投資や研究開発等を行う資金の確保や信用力の向上のため利益を内部留保することは必要不可欠です。

留保金課税は中小企業の発展を阻害する要因となっており、平成19年度の税制改正により一定の中小企業を留保金課税の適用対象から除外する措置が講じられました。

2.適用時期

平成19年4月1日以後に開始する事業年度から適用されます。

3.留保金課税制度の概要

同族会社においては非同族会社と異なり、利益を配当することにより株主に課税される所得税を逃れるため、利益が発生したとしてもあえて配当を行わず社内に留保することにより税負担の調整を図ることが可能です。そのため、一定の金額以上の所得を社内に留保した場合には、通常とは別に留保金課税という形で特別な法人税を課税しようとする制度です。

(1)対象会社

同族関係者1グループの株式等の保有割合が50%超の法人が対象となります。

<不適用措置>

下記に該当する法人は適用が除外されます。

1.中小企業新事業活動促進法の経営革新計画承認企業

2.資本金1億円以下の中小法人(今回の改正点)

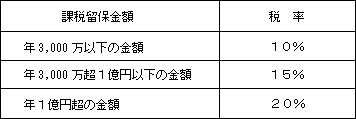

(2)留保金課税の計算方法

留保金課税の税額は下記のように計算されます。

※

{

所得等の金額 -(配当 + 法人税等)- 留保控除額 }× 税率

※

留保控除額とは留保した金額のうち一定の金額までは課税せず、下記のうち最も多い金額が課税留保金額から控除されます。

1.所得基準 所得等の金額 ×

40%(中小法人は50%)

2.定額基準 年2,000万円

3.積立金基準 期末資本金の25%相当額 - 利益積立金額

4.自己資本比率基準 自己資本比率が30%に達するまでの金額

(資本金1億円以下の中小法人のみ)

役員給与の損金不算入制度の適用除外基準の引き上げ

特殊支配同族会社の役員給与の損金不算入制度における適用除外の基準である基準所得金額が1,600万円(従前は800万円)に引き上げられました。

1.制度の見直し

この制度は設けられた当初から法人成りになるメリットがなくなってしまうなどの多くの反発の声もあり、今回の改正で適用除外の基準が引き上げられることになりました。1,600万円という理由は、中小企業の8割を占める資本金2,000万円未満の黒字法人の平均所得の金額が1,570万円であることを参考にしたようです。

2.適用時期

平成19年4月1日以後に開始する事業年度について適用されます。

3.制度創設の背景

平成18年5月に施行された会社法では、最低資本金の要件の撤廃等により節税を目的とした個人事業者の法人成りが容易に行うことができるようになりました。

それにより、個人事業者が法人成りをすることによってオーナー給与について、法人では経費として損金算入され個人では給与所得控除額が所得から差し引かれることになります。これを経費の二重控除となると捉え、それを制限するため一定要件に該当する場合には、オーナー給与に係る給与所得控除額相当額を法人段階で損金不算入とする制度が設けられました。

4.制度の概要

(1)対象会社

次のいずれにも該当する法人は、業務主宰役員に係る給与所得控除額相当額が損金不算入となります。

1.出資要件:業務主宰役員グループの株式等の保有割合が90%以上の法人

2.役員要件:業務主宰役員及びその関連者が常務に従事する役員の総数の50%超である法人

(2)適用除外

次のいずれかの要件に該当する場合は適用が除外されます。

1.基準所得金額が年800万円以下である場合(改正後1,600万円)

2.基準所得金額が年800万円(改正後1,600万円)を超え3,000万円以下で、かつ、基準所得金額のうちオーナー給与の占める割合が50%以下である場合。

※

基準所得金額 直前3年以内に開始する各事業年度の所得等(所得金額 + オーナー給与の額)の平均額

友弘正人 (ともひろまさと)

友弘正人 (ともひろまさと) パナソニック 薄型火災警報器 けむり当番 SHK48455K

パナソニック 薄型火災警報器 けむり当番 SHK48455K