大家さん、管理会社様の賃貸不動産経営支援サイトREPROS(リプロス)

平成18年4月から交際費課税の取扱いが、変わりました。これまで、お得意様を接待する為に行かれたスナック等での飲食費は、全て交際費として取扱われ、税務上一定の限度額までしか損金として認められませんでした。

しかし、この平成18年度の改正で1人あたりの飲食費が5,000円以下となるようでしたら、お得意様とのスナック等での飲食費につきましても全額損金として算入することが出来るようになりました。

今回は、この改正について詳しく見ていきたいと思います。

改正の概要

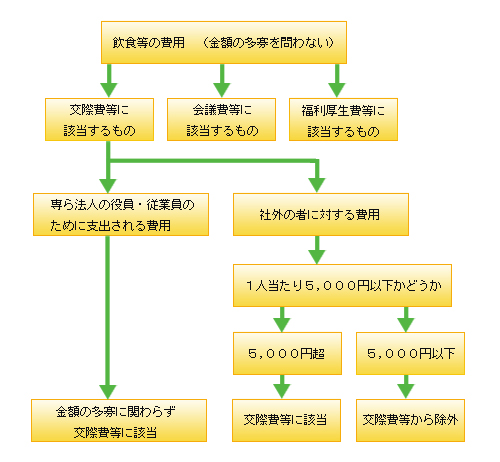

交際費のうち1人あたり5,000円以下の飲食費(社内飲食費を除く)で飲食その他これに類する行為のために要する費用については、一定の要件を満たしたものである場合には、交際費等から除外されます。

一定の要件とは

1その飲食等のあった年月日

2その飲食等に参加した得意先、仕入れ先、その他事業に関係する者の氏名または名称およびその関係

3その飲食等に参加した者の数

4その費用の金額ならびにその飲食店、料理店等の名称およびその所在

5その他参考となるべき事項

上記の事項を記載した書類を保存していることが条件です。

交際費等の損金不算入制度

法人が支出する交際費等については、平成15年4月1日から平成18年3月31日までの間に開始する各事業年度の場合、事業年度終了日における資本または出資の金額(以下、期末資本金という)により、次の通り規定されています。

交際費判定フローチャート

会議費との関係

交際費そのものの考え方が改正されたものではないので、従来から交際費等に該当しないこととされている会議費等(会議に関連して、茶菓、弁当その他これらに類する飲食物を供与するために通常要する費用など)については、1人当たり5,000円超のものであっても、その費用が通常要する費用として認められるものである限りにおいてはこれまで通り交際費ではなく会議費となります。

適用時期

法人の平成18年4月1日以後開始する事業年度分又は連結事業年度分の法人税について適用することとされました。 ※

また資本金の額又は出資金の額が1億円以下の中小企業者に対して講じられていた定額控除限度額(年400万円)までの金額の損金算入割合を交際費等の額の90%相当額とする措置の適用期間が、平成18年4月1日から平成20年3月31日までに開始する事業年度又は連結事業年度まで延長されました。

5,000円以下の飲食費の損金算入Q&A

友弘正人 (ともひろまさと)

友弘正人 (ともひろまさと) パナソニック 薄型火災警報器 けむり当番 SHK48455K

パナソニック 薄型火災警報器 けむり当番 SHK48455K