大家さん、管理会社様の賃貸不動産経営支援サイトREPROS(リプロス)

税務署に対する記録と証拠のための千円の価値。今月は、こちらの意図をどのようにすれば税務署は認めるのか、を取り上げました。

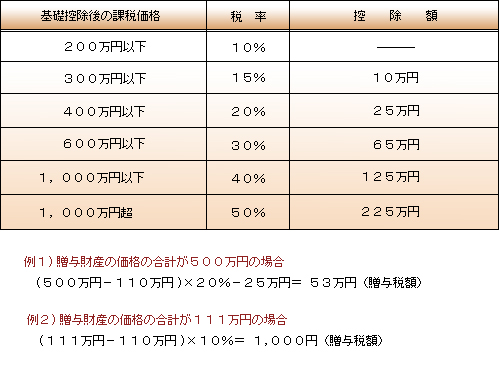

贈与税の計算方法について

贈与税の計算方法は、1年間(1月1日から12月31日まで)にもらった財産の価格を合計します。その合計額から基礎控除額110万円を差し引きます。そして、その残りの金額に税率を乗じ、さらに控除額を引いて税額を計算します。

◆ 計算に便利な速算表

1年間の合計から基礎控除額の110万円を差し引いた金額を、左の表に当てはめて税額を計算してください。

よくあること (1)「親ローンは得?」

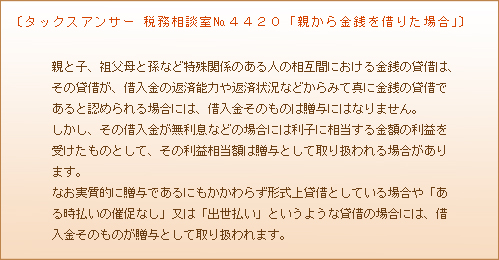

子供や孫などが「自動車を購入するので、お金を貸してほしい」、「海外へ卒業旅行にいくのでお金を貸してほしい」と言って『親ローンは得だ』と親や祖父母に借りれば「利息もないし、取り立てもないし、返す必要もない」と思っているということはよくあることです。 しかし親子間などのお金の貸し借りについて、国税庁のタックスアンサーには、次のように提示してあります。

要するに税務署は、親子間のこのようなお金の貸し借りは、認めないということです。

よくあること (2)「年110万円以下」

Aさんは相続税対策として4人の子供のために、毎年110万円の贈与をしました。110万円以下なら贈与税の非課税の枠内なので贈与税はかからないし、申告も不要です。毎年贈与を続け10年経つと「110万円×4人×10年」で4千4百万円を贈与できたことになります。 しかしこの4千4百万円が相続税の税務調査では問題となりました、4千4百万円は生前に贈与したお金か、それとも相続財産なのか。 このような事例で裁判所の判例では、子供に預金の管理、運営又は使用などの関与がなかった場合では、相続財産に帰属するとされています。 せっかく子供のことを思い毎年贈与していた4千4百万円は相続財産と判断されてしまい相続税を払わなければならなくなってしまいました。

申告することの意味

よくあること(1)の場合は12月に111万円と翌年の1月に111万円を贈与し、さらにそれを各年度ごとに贈与申告をしておくと2ヶ月間での222万円の贈与は、まったく問題がないと判断できます。111万円に対する贈与税額は千円なので、2年で2千円だけの負担で後々の問題を回避することができます。

よくあること(2)の場合には、毎年111万円ずつ贈与申告すれば総額で4万円(千円×4人×10年)の負担で4千4百万円は相続財産と判断されることはなくなります。

なぜ申告する必要があるかというと、それは税務署に対し贈与したという記録と証拠を残せるからです。証拠(申告)がなければ、後々の調査でうまい言い訳ができたとしても、税務署は通達や判例を使い課税処分を行う可能性があります。

「損して得とれ」とはこのことではないでしょうか?

友弘正人 (ともひろまさと)

友弘正人 (ともひろまさと) パナソニック 薄型火災警報器 けむり当番 SHK48455K

パナソニック 薄型火災警報器 けむり当番 SHK48455K