大家さん、管理会社様の賃貸不動産経営支援サイトREPROS(リプロス)

住宅耐震改修特別控除の新設等、平成18年の所得税の改正点と、支払日で還付金額に差が出る医療費の控除についてご説明します

確定申告について

確定申告が必要な人は主に次のようなケースに当てはまる場合です。

1給与収入が2千万円以上

2給与を2箇所以上からもらっている

3給与や退職所得の合計が20万円以上

4個人事業者で納付する税額がある

5給与から所得税の源泉徴収がされていない(家事使用人など)

6会社から給与の他に貸付金の利子、店舗・工場などの賃貸料、機械の使用料又は家賃などの支払を受けている(同族会社の役員やその親族など)

7退職金の支払を受けるときに、「退職所得の受給に関する申告書」を提出しなかったため、20%の税率で所得税を源泉徴収され、その源泉徴収税額が正規の税額よりも少ない人

確定申告をすれば還付される人

確定申告で還付を受けられる人は主に次のようなケースに当てはまる場合です。

1株式の配当や原稿料収入などから源泉徴収された税金が、本来の納付すべき税額より多い人

2給与所得者で医療費控除や雑損控除、寄付金控除、政党等寄付金特別控除、住宅借入金等特別控除(年末調整で控除を受けている場合を除く)の適用を受ける人

3所得が公的年金等に係る雑所得のみで、医療費控除や社会保険料控除を受ける人

4年の中途で退職し再就職しなかった人

5年末調整の際に配偶者特別控除や生命保険料控除などのもれがあった人

6予定納税をしたが、確定申告の必要がなくなった人

平成18年度の改正点について

平成18年分の所得税から適用される主な改正点は次の通りです。

1定率減税額が「20%、最高25万円」が「10%、最高12万5千円」に。

2一定の要件を満たした住宅耐震改修をした場合に、その費用の10%(最高20万円)を住宅耐震改修特別控除として所得税額から控除することとなりました。この控除を受けるためには地方公共団体の長が発行する「住宅耐震改修証明書」などが必要です。※住宅耐震改修特別控除は、住宅借入金等特別控除と重ねて受けることができます。

3寄付金控除の適用下限額が改正前の1万円から5千円に引き下げられました。

例えば、こうすれば得する場合があります。

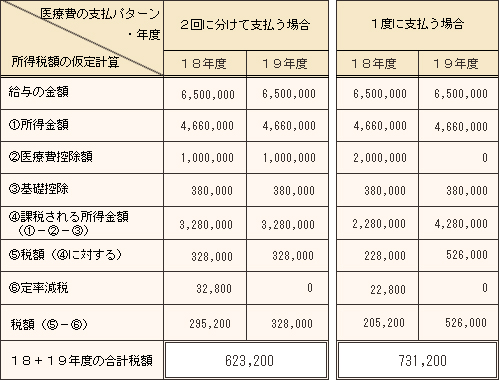

最近は医療費控除の対象となるインプラント治療など高額な治療を受けられる人が多くなっていますが、医療費の支払いの仕方によって、税金の額が大きく変わるケースがあります。それは医療費の支払いを18年度中に1度に支払うか、18年度と19年度に二度に分けて支払うかです。わかりやすく次の表で簡単に、その違いをご説明します。

【例】給与収入が650万円の人の医療費控除額が2百万円の場合

(仮定計算のため基礎控除のみ)

※ 医療費控除の対象となる医療費は、支払日(実際に支払った日)を基準とし、1月1日から12月31日までの一年間に支払った金額だけが控除の対象となります。

以上のように支払方法の違いにより税額で10万円以上の差額が出ます。

医療費控除については、医療費の支払日が1日変わるだけで、大きく税額が変わることもあります。さらに所得税額が低くなるということは、もちろん次の年の住民税の額も安くなります。

高額な医療費を支払う場合には、ぜひ専門家に相談することをお奨めします。

友弘正人 (ともひろまさと)

友弘正人 (ともひろまさと) パナソニック 薄型火災警報器 けむり当番 SHK48455K

パナソニック 薄型火災警報器 けむり当番 SHK48455K