大家さん、管理会社様の賃貸不動産経営支援サイトREPROS(リプロス)

会社が行う研修旅行については、業務に直接必要な知識・訓練を行うための費用で、一定の要件を満たした場合には、各事業年度の損金の額に算入されます。

しかし、要件を満たさない場合は、法人であれば交際費課税の対象となるケースやその研修を受けた使用人等への給与課税がなされるケースがあります。

今回は、研修旅行の実施に伴い、起こりうる税務上のトラブルを回避するための注意すべき点を解説します。

研修旅行とは

会社の業務を行うために直接必要な旅行をいいます。名目のみの研修旅行で、その主たる目的が観光である場合には、研修旅行として認められず損金に算入されません。

税務調査等で指摘された際に研修旅行として主張できるように、下記のような書類を保存しておくことが必要です。

(1)新入社員の研修旅行

新入社員の研修旅行には、その技術の習得に長期間かかる場合があります。この場合、その研修旅行の費用は多額になるため、参加者に一定期間在職することを条件に行うことがあります。この場合の損金算入時期や条件期間中の退職者への罰科金等の取扱いについては、様々な考え方があると思われますが、退職者がほとんど見込まれない等の場合には、その研修費用を支出したときに費用計上し、仮に退職者が生じ、罰科金等を収受したときは、その収受したときの雑益に計上して差し支えないと思われます。

(2)採用内定者の研修参加費用

最近では、企業がその内定者に入社前の内定段階で工場見学等の研修旅行を行うことがあります。

採用内定者は正社員ではないため、それが業務を行うために直接必要な旅行であっても、福利厚生費として各事業年度の損金の額に算入することができるかどうかの判断を要することになります。これは、労働関係の法律面からも、採用内定者を正社員として保護する規定がないためです。

しかし、これらの費用を採用内定者に対する贈与等として処理することは現実的でないため、税法では正社員と同様の取扱いをすることを認めています。従って、採用内定者に支給する研修参加にかかる通常の旅費交通費、宿泊費等は、社内規定の範囲内であれば問題になることはないでしょう。

(3)社員の選抜による研修旅行

研修旅行を社員の選抜により行っている場合、社員旅行などはその全社員が対象となることで福利厚生費として損金に算入できることに比し、判断を要するところです。

しかし、研修旅行の場合にはその目的が何かによって判断されるため、例えば将来の基幹要員を育成することが目的でその選抜及び研修が社内規定に基づくものなどであれば、損金に算入しても問題ないでしょう。ただし、早期退職防止を目的とした旅行で、その内容が観光であれば、名目が研修旅行であっても損金となる余地はありません。

交際費等との区分

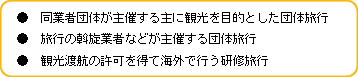

下記のような研修旅行は、原則として、会社の業務を行うために直接必要なものとは認められません。

なお、業務を行うために直接必要な研修と必要でない観光等を合わせて行った場合には、業務を行うために直接必要な研修に要した費用のみが損金となります。

(1)海外渡航費

研修旅行が海外で行われる場合、その支度金も含め業務の遂行上必要なものであり、かつ、当該渡航のための通常必要と認められる部分に限り、旅費として費用計上が認められます。従って、業務の遂行上必要とは認められない海外渡航の旅費の額は当然ですが、業務の遂行上必要と認められる海外渡航であってもその旅費の額のうち通常必要と認められる金額を超える部分の金額については、原則として、当該役員又は使用人に対する給与とされます。

その海外渡航が旅行期間のおおむね全期間を通じ、明らかに業務の遂行上必要と認められるものである場合には、その海外渡航のために支給する旅費は、社会通念上不当に多額でないと認められる限り、その全額を費用とすることができます。

(2)給与課税される場合

<経済的利益>

会社などが役員や使用人に与える一定の経済的利益は給与課税となります。従って、会社が役員や使用人に経済的利益を行った場合にも源泉徴収を行う必要があります。

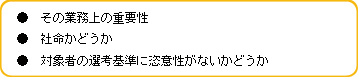

研修旅行を行った場合、支払者側で損金になるか、交際費等になるかがポイントであるため、通常は役員や使用人への給与課税が問題になることはありませんが、次の場合には役員や使用人への経済的利益として給与課税が行われますので留意が必要です。

また、業務の遂行上必要と認められる資格の取得費用は原則として経済的利益として取り扱いませんが、役員や使用人の一身専属的な資格にある者のような場合は、下記の項目が経済的利益になるかどうかの判断基準となります。

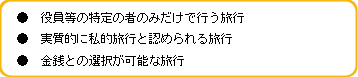

(3)社員旅行との区分

研修旅行名目で社員旅行(レクリエーション旅行)が行われた場合、参加した役員や使用人への経済的利益として給与課税が行われることになります。

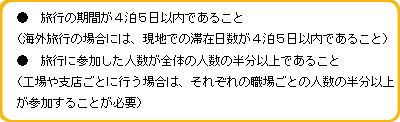

しかし、従業員レクリエーション旅行の場合は、その旅行によって従業員に供与される経済的利益の額が少額であって、少額の現物給与は強いて課税しないという少額不追求の趣旨を逸脱しないものであると認められ、かつ、その旅行が次のいずれの要件も満たすものであるときは、原則として、その旅行の費用を旅行に参加した人の給与としなくてもよいことになっています。

なお、ゴルフツアーを社員旅行として行う場合、その旅行費用を会社が負担したようなときは、ゴルフツアーは社会通念上一般的なものとは認められず従業員に対する経済的利益であると考えられることから、給与所得として課税されることになります。

※

その旅行の主たる目的を研修とし、かつ、研修としての実体も備え、翌日に参加者からプレー代を徴収してゴルフコンペを行った場合のその景品代等は交際費等に該当しますが、その他の旅費、宿泊費等は研修旅行費用として認められると考えられます。

友弘正人 (ともひろまさと)

友弘正人 (ともひろまさと) パナソニック 薄型火災警報器 けむり当番 SHK48455K

パナソニック 薄型火災警報器 けむり当番 SHK48455K