これまで「減価償却制度の改正 ~取得価額の全額が経費となります~」、「減価償却制度の改正について」の2回にわたり、減価償却制度の改正について解説しましたが、今回は新減価償却制度の具体的な適用について、Q&A形式で解説したいと思います。

償却可能限度額に達している減価償却資産の取扱いは?

既に95%の償却可能限度額に達している減価償却資産の取扱いはどうなりますか?

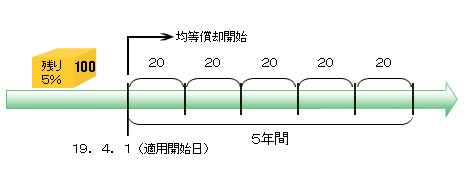

平成19年4月1日以降に取得をする減価償却資産については、耐用年数経過時に1円(備忘価額)まで償却できることとする一方、「平成19年3月31日以前に取得をした減価償却資産」については、償却可能限度額(取得価額の95%)まで償却した事業年度の翌事業年度以後5年間で均等償却できることとされています。

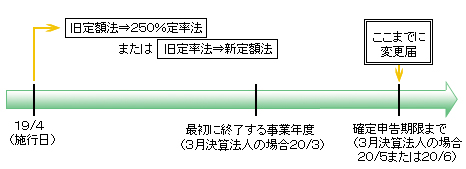

そして、「平成19年3月31日以前に取得した減価償却資産」に対する95%の償却可能限度額の廃止は、「19年4月1日以降に開始する事業年度から」適用されることとなっています。具体的に、3例を挙げて説明します。

【例1】3月決算法人の場合例えば3月決算法人が有している減価償却資産が、この19年3月期をもって95%の償却可能限度額に到達した場合には、翌20年3月期以降5年間に渡って均等償却を行うことになります。

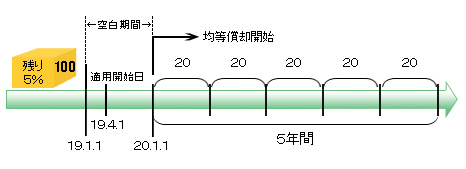

【例2】12月決算法人の場合

【例2】12月決算法人の場合問題は12月決算法人等です。18年12月決算において95%の償却可能限度額に到達している減価償却資産については、1年間まったく減価償却が行われない"空白期間"が発生することになります。これは、改正法の適用が「19年4月1日以降に開始する事業年度から」とされているところ、19年12月決算は既に開始されてしまっており、適用外となるためです。

【例3】2月決算法人の場合

【例3】2月決算法人の場合また、流通業が集中する2月決算法人においても、適用開始は21年2月期決算からと大幅に遅れることになります。

新減価償却制度の適用を受けるための届出は?

250%定率法等、新減価償却制度の適用を受けたい場合には届出は必要ですか。

同種の減価償却資産について現行制度下で定率法を採用している場合には250%定率法、定額法を採用している場合には新定額法が自動的に適用されることになります。

この場合、届出は一切不要であり、定率法を採用している場合は250%定率法、定額法を採用している場合は新定額法を選定したものと"みなす"規定が政令の本則に経過措置として設けられます。

新減価償却制度が施行される局面において償却方法を変更したい場合、その届出は必要ですか。また、その場合、いつまでに届出をすればよいでしょうか。

定率法から新定額法、あるいは定額法から250%定率法へと償却方法を変更したい場合は「施行日(4月1日)以降最初に終了する事業年度」の確定申告期限までに、その旨の届出書の提出が必要になります。

【 届出は確定申告期限までに 】

新減価償却制度の個人事業への適用は?

新減価償却制度は、主に法人の設備投資を促進するために作られた制度だと聞きましたが、所得税における事業所得に対しても新減価償却制度は適用されるのでしょうか。

所得税における事業所得に対しても新減価償却制度は適用されます。 ただし、現行制度上、所得税における法定償却方法は「定額法」と規定されているものが多いため、「定額法」を採用している減価償却資産が多いと思われます。 250%定率法を適用するためには、届出により「定率法」を選択することが必要です。一方、定率法を選定している場合には250%定率法が適用されることになりますが、個人の場合、減価償却は、任意償却ではなく、強制償却ですので減価償却費がかさむ事となり、所得を押し下げることになります。銀行融資を受けている場合、あるいはこれから受けようとする場合は注意が必要です。

友弘正人

友弘正人 (ともひろまさと)

(公認会計士・税理士・CFP・行政書士)

昭和24年生まれ。

中央大学商学部卒業。昭和50年公認会計士第2次試験合格開業。監査法人大成会計、アクタス監査法人社代表社員を経て、平成12年株式会社トータル財務プラン代表取締役。株式会社アート相続プラン代表取締役を兼任している。

NHK文化センター、商工会議所、日本経済新聞社、中小企業センター、三和総研、日本総研、その他講義・講演マネジメントサービス活動を展開。

詳しいプロフィールはこちら ≫

お問い合わせ

株式会社トータル財務プラン

友弘正人公認会計士事務所

〒651-0087 神戸市中央区御幸通3丁目1番8号 ライオンズ 三宮ビル2階

TEL:078-221-7711 FAX:078-221-7717

https://topp.co.jp/

パナソニック 薄型火災警報器 けむり当番 SHK48455K

パナソニック 薄型火災警報器 けむり当番 SHK48455K