大家さん、管理会社様の賃貸不動産経営支援サイトREPROS(リプロス)

はじめに

「中小企業における経営の承継の円滑化に関する法律」(以下「経営承継円滑化法」といいます。)が、平成20年5月9日に成立し、5月16日に公布されました。この法律は、(1)遺留分に関する民法の特例、(2)金融支援、(3)相続税の課税の特例(納税猶予制度)の3つが柱となっています。今回は(1)の民法の特例について解説します。この経営承継円滑化法は、平成20年10月1日から施行されますが、遺留分に関する民法の特例の施行は、平成21年3月1日と規定されました。なお、(3)の相続税の課税の特例(納税猶予制度)は平成21年の通常国会に税法の一部改正案を提出し、平成20年10月1日以後の相続に遡って適用する予定です。

民法の事業承継の問題点

相続時精算課税制度が平成15年から導入されたこともあり、後継経営者として育った相続人に自社株式等を一括して生前贈与する経営者も増えてきました。生前贈与すると同時に遺言書を作成して、他の相続人との間で相続争いにならないようにしていたつもりでも、現行の民法のもとでは、次のような問題点があります。

1.

生前贈与された自社株式等は遺留分を計算する場合には財産に加算されます。

後継者が贈与を受けた株式等が遺留分減殺の対象となると、後継者は経営を安定できるだけの株式を取得できません。

2.遺留分の財産の計算は生前贈与した株式等の相続時点での評価額になります。

自社株式の生前贈与を受けた時点の評価額が1株当たり2,000円で、相続発生時点のその株式の評価額が1株当たり1万円になったとします。

8,000円分は明らかに後継者の努力の結果上昇したとしても、遺留分を計算する際の評価額は、相続発生時点の1万円となります。

遺留分とは

遺留分とは、遺言の内容に関わらず、兄弟姉妹以外の相続人のために残さなければならない遺産の割合をいい、民法に定められています。これを侵害するような遺贈や贈与が行われたときは、「遺留分減殺請求」をすることにより、侵害された遺留分を取り戻すことができます。

遺留分の割合は、直系尊属のみが相続人の場合は、被相続人の財産の3分の1、その他の場合は相続財産の2分の1です。

遺留分に関する民法の特例

(1)概要

上記

2でお話した問題点を解決するために、経営承継円滑化法では、後継者が旧代表者からの贈与等により取得した株式等について、

1

「生前贈与株式を遺留分の対象から除外」

2 「生前贈与株式の評価額をあらかじめ固定」

といった民法の特例の適用を受けられる制度を新たに設けました。

なお、これらの制度は、遺留分権利者全員で合意を行い、所要の手続き(経済産業大臣の確認、家庭裁判所の許可)を経ることが前提となります。

(2)適用対象者

1 対象となる会社

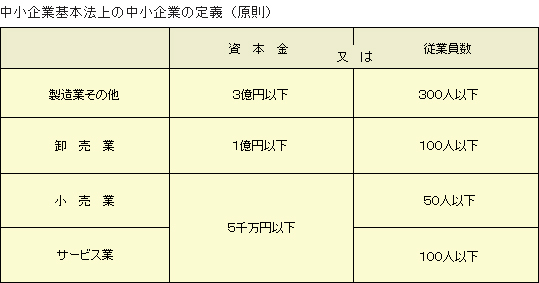

下記の中小企業者のうち、3年以上継続して事業を行っている「特例中小企業者」です。

2 対象となる先代経営者(旧代表者)

対象会社の代表者であった者や現在の代表者のうち、推定相続人(兄弟姉妹と甥姪を除く)の少なくとも1人に対象会社の株式等の贈与をしたものが該当します。

3 対象となる後継者

旧代表者の相続開始時点で次の条件を全て満たす旧代表者の推定相続人です。

1)

旧代表者から対象会社の株式等の贈与を受けた者(その贈与を受けた者からその株式等を相続、遺贈若しくは贈与により取得した者を含む)であること

2) 対象会社の議決権の過半数を有すること

3)

対象会社の代表者であること

(3)遺留分に関する民法の特例の主な制度

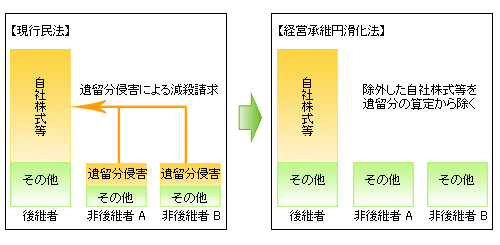

1 「生前贈与株式を遺留分の対象から除外」

後継者が旧代表者からの贈与等により取得した株式等について、遺留分を算定するための財産の価額に算入しないことが出来る制度です。

1)

この制度により、事業承継に不可欠な自社株式等に係る遺留分減殺請求を未然に防止することができます。(下図参照)

2)

後継者単独で家庭裁判所に申し立てるため、現行の遺留分放棄制度が推定相続人のそれぞれが、家庭裁判所の許可を得る必要があるのに比べ、手続は簡素化されます。

2 「生前贈与株式の評価額をあらかじめ固定」

後継者が旧代表者からの贈与等により取得した株式等について、遺留分を算定するための財産の価額に算入すべき価額を合意の時における価額とすることが出来る制度です。これにより、後継者の貢献による価値上昇分を遺留分の計算に含めなくてよくなります。

3 上記1・2の制度は、両方とも使うことが出来ますし、どちらか一方のみを使うこともできます。

最後に

中小企業の事業承継については、自社株式をどうすべきかが、大きな問題点となることがありました。今回ご紹介した民法の特例は、その解決策の1つとなると思われます。詳しくは、弁護士等の専門家にご相談下さい。

友弘正人 (ともひろまさと)

友弘正人 (ともひろまさと)

パナソニック 薄型火災警報器 けむり当番 SHK48455K

パナソニック 薄型火災警報器 けむり当番 SHK48455K