大家さん、管理会社様の賃貸不動産経営支援サイトREPROS(リプロス)

平成18年5月1日より新会社法が施工となりました。これに伴い、従来会社が作成してきた計算書類が大幅に変更され、また既存の会計基準も見直されることになりました。今回は、新会社法の計算規定のうち、特に中小企業に関連する項目をピックアップしてご紹介します。

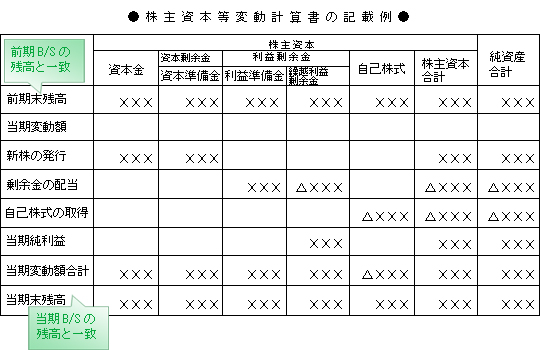

利益処分案に代わり「株主資本等変動計算書」を作成

従前の商法などに規定されてきた計算書類が、新会社法においては大幅に変更されました。具体的に、新会社法では、利益処分案等がなくなり、「株主資本等変動計算書」、「個別注記表」を作成することが必要になってきます。

| ◆旧商法などに規定する計算書類 1)貸借対照表 2)損益計算書 3)営業報告書 4)利益の処分又は損失の処理に関する議案 5)上記1)から5)の附属明細書 |

◆新会社法の規定による個別計算書類 1)貸借対照表 2)損益計算書 3)株主資本等変動計算書 4)個別注記表 5)事業報告 6)上記1)から5)の附属明細書 |

「個別注記表」については、新会社法の計算規則において、継続企業の前提に関する注記など12項目について表示することが規定されています。これまで注記のほとんどを免除されてきた多くの中小企業にとっては、面倒な作業になると思われます。ただし、公認会計士の監査を受けていない譲渡制限会社の個別注記表では、これらの12項目のうち

1重要な会計方針に係る事項に関する注記

2株主資本等変動計算書に関する注記

3その他の注記

の3項目についてのみ区分表示すればよいことになっています。

「株主持分等変動計算書に関する注記」は、当然のことながら、今回初めて作られる注記です。具体的には、次の5項目について記載することになります。

株主資本等変動計算書に関する注記

1当該事業年度の末日における発行済株式の数

2当該事業年度の末日における自己株式の数

3当該事業年度中に行った剰余金の配当に関する事項

4当該事業年度の末日後に行う剰余金の配当(当該事業年度に係る定時株主総会の終結後に剰余金の配当に係る決定をするものを除く)に関する事項

5当該事業年度の末日において発行している新株予約権の目的となる株式の数

新会社法の施行に伴い、会計基準が見直されます

新会社法の施行に伴い、会社が作成すべき計算書類が変更されるだけでなく、会計の内容についてもいくつかの変更がなされました。

○ 資本の部が純資産の部に変更

貸借対照表の「資本の部」は「純資産の部」に名称が変更されます。

○ 損益計算書が当期純利益までとなります

個別損益計算書で表示されてきた当期純利益より下の項目は削除され、株主資本等変動計算書に表示されることになります。

○ 配当がいつでも出せるようになります

従来は、配当は期末と中間の2回しか行うことができませんでしたが、新会社法により、株式会社はいつでも、分配可能な金額から株主総会の決議で配当をすることができるようになります。

なお、純資産額が300万円未満の会社は、配当を行うことができません。また、分配可能額を超える配当金の支払いも禁止されています。

○ 役員賞与の取り扱いが変更されます

利益処分案が廃止になるため、これまで利益処分項目とされてきた役員賞与を発生した期間の費用(損益計算書に記載)として認識することになります。

役員賞与の取り扱いについては、法人税の改正についても充分注意してください。

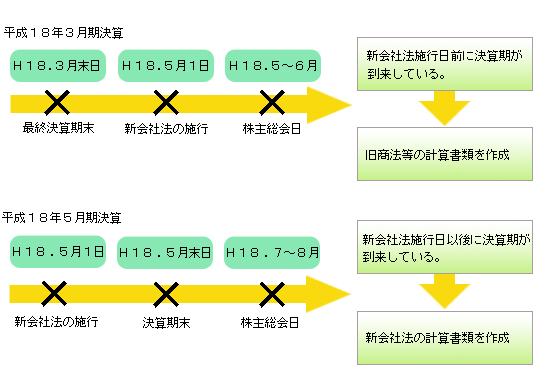

新会社法の適用開始時期

新会社法の適用開始時期は、会社法施行日(平成18年5月1日)以後に終了する事業年度からとなっています。よって、5月決算の法人については、平成18年5月期決算から新会社法に規定する計算書類(「株主資本等変動計算書」及び「個別注記表」)を作成しなければならないことになります。

友弘正人 (ともひろまさと)

友弘正人 (ともひろまさと) パナソニック 薄型火災警報器 けむり当番 SHK48455K

パナソニック 薄型火災警報器 けむり当番 SHK48455K