大家さん、管理会社様の賃貸不動産経営支援サイトREPROS(リプロス)

毎年夏頃になると国税庁から「査察の概要」という税務調査に関する報告があり、査察の着手件数や脱税の手段・方法が明らかにされます。隠していた現金が「査察調査」で何千万円も見つかった、というような話は多くの経営者にとっては他人事のような気がしますが、「一般調査」(俗にいう税務調査)で税務否認を受け、追徴税を何十万円・何百万円払ったという話は、企業経営者にとって他人事ではないはずです。 近年の税務調査の実態と、業種を問わず特に否認事例が多い「交際費」について解説します。

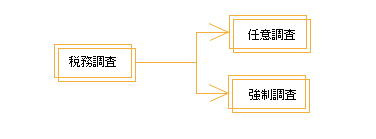

税務調査の種類

税務調査とは納税者から提出された申告書の適正性を確認する行為をいいます。税務調査は「任意調査」と「強制調査」とに分けられます。「任意調査」は納税者の承諾を前提におこなわれる一方「強制調査」は納税者の承諾の有無にかかわらず調査が行われます。俗に言う脱税事件は国税局の査察官による強制調査です。

税務調査の具体的方法

税務調査の具体的な方法としては7種類ありますが特に理解しておくべきは1から3と7の4つです。

1査察調査

2一般調査

3特別調査

4源泉単独調査

5消費税単独調査

6呼出・質問

7総合調査

1査察調査

犯罪調査に準ずる方法で調査をおこなう強制調査でありその結果に基づいて検察官に告発をおこないます。各国税局の国税査察官が査察にあたります。国税庁より毎年「査察の概要」が発表されます。

2一般調査

通常の「税務調査」を意味する任意調査で税務署の一般調査は原則として一人の調査官で行われます。管轄税務署より事前連絡の上調査が行われます。

3特別調査

原則として「特別調査班」が行う調査で複数の調査官により調査されます。事前連絡の上調査が行われますが、税務当局より脱税の意図があると疑われる法人に対しては事前通知なく行われることがあります。

7総合調査

法人・個人を問わず税目を横断して税務調査を行います。一つの科目に限定されることなく、例えば「法人税」「所得税」そして「相続税」の税務調査を一度に行おうとする場合もあります。

近年における税務調査の実態について

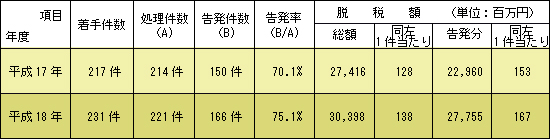

平成18年度における査察調査の概要(19年6月国税庁発表)

平成18年度中の査察着手件数は231件で前年(217件)より14件増加しています。処理件数221件(前年214件)のうち検察庁に告発した件数は166件(前年150件)で告発率は75.1%(前年70.1%)であり、処理した事件に係る脱税総額は304億円(前年274億円)そのうち告発された脱税額は278億円(前年230億円)と毎年増加傾向にあります。

(注)脱税額には、加算税額を含む。

告発件数のうち法人税の告発が一番多く78件(続いて所得税59件)であり、告発の多い業種としては人材派遣業・飲食店・建設業・不動産業・パチンコ業・食品小売業などがあげられます。

脱税により取得した資産の種類と隠匿場所

脱税によって得た利益の多くは現金、預金、投資信託などで、隠し場所としては

・居宅納戸内に隠された埋め込み式金庫の中

・事務所に置かれたパソコン机の脚部分の配線スペース

・親族居宅の掘りこたつの中

・居宅浴室の天井裏

・遠隔地にある金融機関の親族名義の貸金庫

・納戸内に無造作に置かれた段ボール箱

などに現金、預金通帳などを隠していたケースが報告されています。

脱税の手段

「査察の概要」によりますと、脱税の手口として多く見受けられたのは「人件費」を「外注費」に科目を仮装することで消費税を脱税したケースが人材派遣業であったほか、売上除外や架空経費・架空原価の計上、領収書の改ざんによる支払い金額の水増し等が業種を問わず行われていたようです。

「査察調査」以外の調査におけるポイント

「査察調査」と以外の調査では、帳簿に記載してある内容の確認や法律の適用の誤り、単純な誤りの発見等が主に行われます。例えば売上計上の漏れはないか・支出自体は正しいが勘定科目の選択に誤りはないか・帳簿、伝票、領収書等の証拠資料が漏れなく保管されているか等がチェックされます。それ以外では、役員賞与・役員退職金・交際費・福利厚生費・広告宣伝費・減価償却費などのチェックや消費税の調査が行われます。

必ず調査の対象となる「交際費」

税務調査で必ず調査の対象となるのが「交際費」であり、このことはそれだけ間違いが多い科目であるということが言えます。

一部の社員への飲食費・・「交際費」か「福利厚生費」か?

交際費課税での誤りで件数が一番多いのは「交際費」「福利厚生費」に関するものです。

例えば、社員数名と飲食をし「福利厚生費」として処理したら税務調査で「交際費」として課税されたというのが一般的な交際費否認の例です。全社員を対象とせず、一部の社員に対してのみ行われていた飲食費・旅行費用の支出は「福利厚生費」とは認められず、「交際費」や「給与」等に修正されることとなります。また、給与認定となれば、該当の社員に対して源泉所得税の追徴が行われます。

「交際費」とは法人がその得意先や事業に関係ある者に対する接待、慰安、贈答のために支出するものをいいます。(自社社員に対する飲食が社員への「接待交際」にあたるというのもピンとこないとは思いますが・・)

「福利厚生費」とは社員の教養を高め、心身を豊かにさせ明日の活力を養成するために支出するものであるとされています。従って、「福利厚生費」は全社員を対象とするものでなければなりません。

まとめ

「交際費」は損金不算入項目であることから「福利厚生費」や「会議費」・「広告宣伝費」・「情報提供料」等に振り分けられがちですが、税務調査においては必ず調査の対象となりますので内容については十分な確認が必要です。

友弘正人 (ともひろまさと)

友弘正人 (ともひろまさと) パナソニック 薄型火災警報器 けむり当番 SHK48455K

パナソニック 薄型火災警報器 けむり当番 SHK48455K