大家さん、管理会社様の賃貸不動産経営支援サイトREPROS(リプロス)

以前「税務調査の具体的方法と近年の法人税調査の実態」について触れましたが、今回は税務調査への対応と注目されるポイントについて、詳しく見ていきたいと思います。

調査対象

調査対象となる法人は、「売上が急増している」「売上総利益の変動が大きい」「売上の伸びは順調だが、所得の伸びは低調」等のいくつかの項目に多く当てはまると調査対象になりやすいといわれています。最近では税務署のKSK(国税総合管理)システムが充実しており、申告書のデータを入力すればある程度絞り込まれ、机上での調査を行ったうえ、さらに調べる必要があると判断されたときに実地調査が行われるということになります。赤字続きの法人には税務調査は来ないのかというと、そうとは限りません。赤字であっても修正によって所得が出るかもしれませんし、源泉税・消費税に関する修正は、利益に関係なく納税の必要が出てきます。

事前連絡

通常、税務署が「税務調査に行きたい」となると、顧問税理士がついている場合には、顧問税理士にその旨の連絡が入ります。税理士が立会いのもと調査が行われますので、日程調整を行います。税務署側はある程度日程を指定してきますが、都合が合わなければ延ばしてもらうことも可能です。

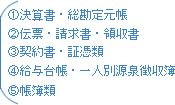

準備

日程が決まれば調査当日までに準備が必要です。準備しておく書類として、主なものは以下の通りです。通常は直近3期分が必要となります。

各書類への不要な書き込み・メモ、付箋等がついたままになったりしていないか、等にも気をつけなければなりません。

また、金庫・机の引き出し、場合によってはロッカー・パソコン等も調べられる可能性はありますので、抜打調査にも備えて日頃から整理し、余計な私物等はできるだけ置かないようにしておいた方がよいでしょう。

事前打合せ

準備の一環ではありますが、税務調査前に顧問税理士と打合せをするべきです。あらかじめ指摘を受けそうな部分・質問されそうな事項等について、社長様・経理担当者・顧問税理士で打合せを行い、シミュレーションをしておくと、実際の調査の時に冷静に対応できるでしょう。

調査当日

調査当日、最初は会社の概要等についての説明を求められたりします。経理は誰がやっているのか、請求書等の流れは、等々の全容についてつかんだ後、帳簿等の確認に入っていきます。このとき注意すべきは、多くを語りすぎないことです。ついつい饒舌になりすぎて、思わぬことをポロリとしゃべってしまわないとも限りません。できるだけ必要最小限の会話にすべきです。

また、きょろきょろするなどの挙動不審な行動にならないように注意が必要です。調査官は少ない時間で指摘事項を探し出そうとしていますので、社長の行動にも目を光らせています。突然落ち着きがなくなったりすれば、「見られたくないものがあるのでは?」と疑われてしまうことになります。どっしりと構えておきましょう。

税務調査ポイント

税務調査において特に着目されるポイントは以下の項目です。

(1)売上は正しく計上されているか?

毎月の売上請求書の締切日以降、決算日までの間の売上が翌期に計上されていないか、また売上そのものが漏れていないか、等を確認されます。

(2)棚卸は漏れていないか?

棚卸に漏れがあるとその分売上原価が過大計上されることになり、結果として利益が少なく計上されることになります。

(3)役員給与は税務上問題がないか?

税制改正により、定期同額給与でなければならない等、損金算入要件が厳しくなっています。

(4)修繕費は資本的支出ではないか?

高額な修繕費については、全額経費とはならずに資産の取得とみる資本的支出に該当しないかと内容を確認されます。

(5)貸倒の要件を満たしているか?

売掛債権等を貸倒損失、または貸倒引当金処理した場合、その要件を満たしているか確認されます。

上記詳細についてご不明の点は担当者にご確認ください。

突然、抜打調査が来たら・・

税務署は原則として、調査対象に対して、あらかじめ、いつ税務調査に行くかを連絡します。ただし事前連絡をすれば支障があるとみなされた場合、抜打ちで調査にやってくることがあります。そのような場合もあわてずに堂々と対応することです。税務署側には、顧問税理士に立ち会ってもらわなければ対応できない旨を告げ、すぐに顧問税理士に連絡してください。顧問税理士の交渉で日程の変更も可能な場合があります。

必要以上にあせってしまうと余計に疑われてしまいます。あくまでも冷静に対処することが、今後の税務調査をスムーズに進行させることにつながります。

最後に

税務調査と聞くとあまりよくないイメージが先行しますが、ぜひ前向きに考えたいものです。それまでの経理処理で誤って認識していたこと、グレーゾーンであったところがはっきりすることになりますし、様々な反省点が出てくると思います。また税務調査を逆手にとって、調査官に指摘を受けたということで、社内への指導も行えるでしょう。いずれにしても会社を成長させていく上での糧として、次に繋げていくことが大切です。

友弘正人 (ともひろまさと)

友弘正人 (ともひろまさと) パナソニック 薄型火災警報器 けむり当番 SHK48455K

パナソニック 薄型火災警報器 けむり当番 SHK48455K