大家さん、管理会社様の賃貸不動産経営支援サイトREPROS(リプロス)

昨年12月の臨時国会で成立した「改正信託法」は、大正11年の制定以来、約80年ぶりの改正となりました。この改正により、新しい信託の仕組みが利用可能になり、私達にも使い勝手のいいものになりました。その中でも、「受益者連続型信託」と呼ばれる信託方法は、相続や事業承継に活用が期待されるもので注目を集めています。今回は、「後継ぎ遺贈」とよばれる遺言の必要性とその限界、その解決策としての「受益者連続型信託」について解説したいと思います。

後継ぎを指定したい場合の相続対策

次のような場合には、どのような相続対策が考えられるでしょうか?

(1)妻との間に子がいない夫が、妻に財産を残したいが、妻死亡後は妻の親兄弟ではなく、自分の兄弟に承継させたい。

(2)後妻との間に子のいない夫が、居住用不動産を妻の生存中は妻に与え、妻の死亡後は、妻の親兄弟や再婚するかもしれない将来の夫に相続させるよりも、先妻との間の子に相続させたい。

(3)会社を経営する父親は長男に事業を継がせるが、長男死亡後は長男の子より、経営手腕のある次男に承継させたいため、過半数の株式を長男から次男へ承継させたい。

上記のような場合には、「後継ぎ遺贈」という方法が利用されていました。

では「後継ぎ遺贈」とはどのようなものでしょうか?

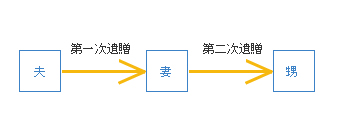

夫が遺言により、不動産をまず妻に遺贈し、次いで将来、妻が死亡したときは、相続人でない、例えば甥に遺贈するというものです。この場合、甥は、妻から不動産を承継するのではなく、夫から直接不動産の遺贈を受けると考えられます。

後継ぎ遺贈無効説

ところが、「後継ぎ遺贈」には限界があったようです。

後継ぎ遺贈について最高裁まで争われた判例があります。

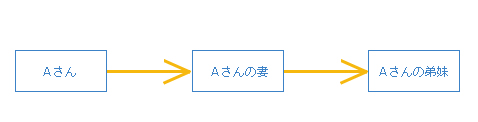

Aさんと妻には子がいません。Aさんは同族会社を営んでおり、会社の事業に使用しているAさん個人の所有する土地がありました。Aさんはこの土地を妻に遺贈し、妻の死亡後はAさんの弟妹に承継させるという自筆証書遺言を残して死亡しました。

妻は、この土地を妻名義に所有権移転登記を行ったところ、Aさんの弟妹が、Aさんの遺言は弟妹に対する条件付きの遺贈(妻の死亡を条件とする)であるとして、妻名義登記の抹消登記手続きを求めて訴訟をおこしました。

最高裁の遺言の解釈

高裁は、Aさんの遺言によるこの土地の遺贈は妻に対する単純遺贈で、第二次遺贈はAさんの単なる希望を述べたものにすぎず、明文規定もなく認められないと判示しました。

これに対し最高裁は、後継ぎ遺贈を以下のように解する余地があるとして、明確な判断は示しませんでした。

・

弟妹への第二次遺贈はAさんの希望を述べたもの

・ 弟妹への所有権移転すべき債務を負担させた妻への負担付遺贈である

・

妻死亡時にこの土地を妻が所有しているときは、弟妹に所有権が移転するという弟妹に対する停止条件付き遺贈である

・

妻はこの土地を取得するが、処分することができず、実質は使用収益権を付与されたにすぎない。弟妹に対する不確定期限付き遺贈である

最高裁での判決では、その効力を認めようとする立場にあると見られますが、一方、学説では無効であるとの見解が有力です。無効説の主要な論拠の一つに、民法上、期限付きの所有権が認められないという点があります。

受益者連続型信託による解決

このように、後継ぎ遺贈の解釈は確定したといえず、相続開始後、解釈で紛争を起こす可能性があります。それが信託法改正により、「受益者連続型信託」が創設されることにより、後継ぎ遺贈と同様の効果を期待できるようになりました。「受益者連続型信託」とは、どのようなものなので、「後継ぎ遺贈」とは、どの点が異なるのでしょうか?

受益者連続型信託

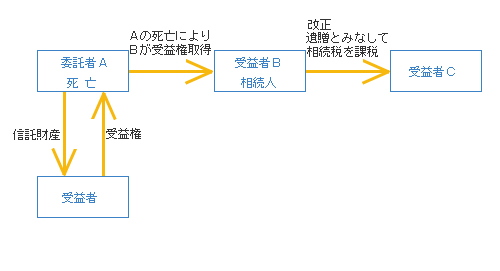

委託者(父親=A)が遺言等で受益者を母親(B)、母親死亡後には第二次受益者を子(C)へと連続して受益者を定める信託です。

このような信託は、配偶者や子女の生活保障の必要や、個人企業経営者、農業経営などにおける有能な後継者の確保等のために、共同均分相続とは異なる財産承継を可能にする手段としてニーズがありました。

先順位者の死亡により、後順位者が権利を取得する仕組みという点では「後継ぎ遺贈」とは変わりません。

異なる点は、受益者連続型信託では、期限付きとなるのは受益権であり、受益権に存続期間を定めることが法律上可能になる点です。このことにより「後継ぎ遺贈」で問題となった期限付きの所有権という点が、解決されることになりました。

課税関係

信託法の改正に伴い、平成19年度税制改正で 相続税の課税を規定しています。

改正前では、委託者Aの遺言により、Bの死亡で受益者がCに交代します。

受益者Cは委託者からの遺贈として、委託者の相続開始時の財産評価で相続税が課税されました。

改正相続税法では、受益者Cは、前受益者Bから遺贈により取得したとみなして、Bの相続開始時の財産評価で相続税が課税されます。

【 遺留分減殺請求 】

民法においては、相続財産の一定割合を一定の範囲の相続人に留保するという遺留分制度があります。受益者連続型信託と遺留分の関係はどうなのでしょうか?受益者連続型信託の場合にも、遺留分減殺請求の対象となることを前提に新信託法は制定されました。しかし新法においては、遺留分減殺請求権の行使に関し特別の規定が設けられていません。実際の行使方法等は今後の具体的な解釈にゆだねられます。立法や判例があるわけではないので、今後はかなりの確立で紛争になると考えられます。

終わりに

信託法の改正により、多様な利用形態が可能になりました。特に受益者連続型信託は、相続対策としての活用が期待されます。しかし、遺留分減殺請求や、受益権の評価については、まだ検討が必要とされる事項です。信託法の改正に伴い税制の改正からも目が離せません。

友弘正人 (ともひろまさと)

友弘正人 (ともひろまさと) パナソニック 薄型火災警報器 けむり当番 SHK48455K

パナソニック 薄型火災警報器 けむり当番 SHK48455K